برچسب ها

گزارش کارگزاری صنعت و معدن را بررسی میکند؛

رخنه رکود فصلی در بازارهای جنوبشرقی آسیا

عصر بازار- گزارش کارشناسان شرکت کارگزاری بانک صنعتومعدن، نشان میدهد؛ در هفته میلادی منتهی به ۱۶ مه، بازار محصولات پتروشیمی آسیا عمدتاً با ثبات یا نوسانات محدود همراه بود. قیمت متانول و اتیلن تغییر چندانی نداشتند و بازار تحتتأثیر ضعف تقاضا و کنفرانس بانکوک آرام بود.

نسخه قابل چاپ

سه شنبه ۳۰ ارديبهشت ۱۴۰۴ - ۰۹:۴۳:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از سنا، تحلیلگران کارگزاری بانک صنعتومعدن نوشتند: پلیاتیلن سبک و PVC با کاهش تنشهای تجاری چین و آمریکا روندی صعودی گرفتند. پلیپروپیلن در چین رشد کرد؛ اما جنوبشرق آسیا بهدلیل رکود فصلی ضعیف بود.

قیمت PET بهدلیل رشد مواد اولیه افزایش یافت، هرچند خریداران مقاومت نشان دادند. استایرن مونومر ابتدا رشد کرد؛ اما با ضعف تقاضا کاهش یافت. در نهایت، قیمت ABS و مواد اولیه آن با افزایش تعرفهها و هزینههای تولید صعودی بود.

متانول

قیمت متانول در بازار آسیا در تاریخ 16 مه بدون تغییر نسبت بهروز قبل باقی ماند، معاملات محدود و تقاضا ضعیف بود.

در جنوب شرق آسیا، قیمتها نیز بهدلیل معاملات کمحجم ثابت باقی ماندند. بازار در این منطقه با تقاضای کم و عرضه بالا روبهروست.

باوجود توقف 55 روزه واحد 1.7 میلیونتنی شرکت Petronas از اول مه، شرایط عرضه متانول در جنوبشرق آسیا همچنان مناسب ارزیابی میشود.

بسیاری از فعالان بازار بهدلیل برگزاری کنفرانس صنعت پتروشیمی آسیا در بازار حضور نداشتند.

شرکت Kimiaye Pars در خاورمیانه، واحد 1.65 میلیونتنی متانول خود در عسلویه را در تاریخ 13 مه بهدلیل مشکلات فنی متوقف کرد و قصد دارد طی 10 روز آن را راهاندازی کند.

قرارداد آتی نفت برنت برای ماه ژوئیه در تاریخ 16 مه با 25 سنت افزایش به 60.92 دلار در هر بشکه رسید. بهدلیل چشمانداز نامشخص نفت و اقتصاد کلان، اکثرفعالان بازار متانول رویکرد احتیاطی اتخاذ کردهاند.

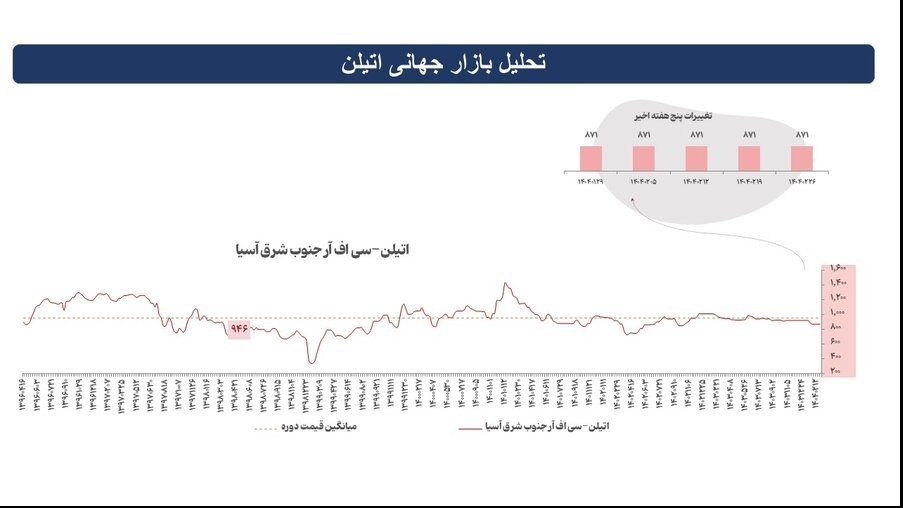

اتیلن

بازار اتیلن آسیا در هفته منتهی به 16 مه، تغییرات محدودی داشت و چند شرکتکننده در کنفرانس صنعت پتروشیمی آسیا در بانکوک تایلند، حضور داشتند.

موقعیت های خرید و فروش در این هفته عمدتاً بدون تغییر باقی ماندند.

در بازارهای داخلی چین، پیشنهادات خرید و فروش، کمی نسبت به هفته گذشته کاهش یافت و به 6,950 یوان در تن رسید.

قیمت نفتا C+ F ژاپن در تاریخ 16 مه به 565.375 دلار در تن رسید که نسبت به روز قبل 6.625 دلار کاهش داشت.

اسپرد نفتا 214.625 دلار در تن محاسبه شد که پایینتر از اسپرد معمول 250 دلار در تن برای تولیدکنندگان یکپارچه و 300-350 دلار در تن برای تولیدکنندگان غیر یکپارچه است.

پلیاتیلن سبک خطی

قیمت پلیاتیلن در آسیا طی هفته منتهی به 14 مه کاهش یافت، اما با کاهش تنشهای تجاری بین آمریکا و چین، انتظار میرود روند قیمتی صعودی شود.

آمریکا تعرفههای واردات را از 145٪ به 30٪ کاهش داد و چین نیز تعرفههای تلافیجویانه را از 125٪ به 10٪ کاهش داد؛ این موضوع باعث رشد متوالی قیمت آتی پلیاتیلن در بازار داخلی چین شد.

در جنوبشرق آسیا قیمتها ثابت ماندند، زیرا پیشنهاد و تقاضای زیادی شنیده نشد. اما در ویتنام، فعالیت خرید بهدنبال اخبار تعرفهای افزایش یافت.

شرکت Zhejiang Petrochemical چین قرار است واحد پلیاتیلن سبک (LDPE) خود را با ظرفیت 400 هزار تن در ژوشان از 20 ژوئن بهمدت حدود یک ماه برای تعمیرات برنامهریزیشده تعطیل کند.

پلیپروپیلن تزریقی

بازار پلیپروپیلن آسیا در هفته منتهی به 14 مه عملکردی متفاوت داشت؛ در چین قیمت واردات بهدلیل رشد بازار آتی و نفت خام افزایش یافت، اما در جنوبشرق آسیا بازار بهدلیل رکود فصلی پیش از عید قربان در مالزی و اندونزی کند بود.

قیمت صادراتی پلیپروپیلن از چین حدود 880 دلار به ازای هر تن FOB شنیده شد. باتوجه به ارزانتر بودن محمولههای داخلی نسبت به وارداتی، برخی واردات قراردادی مجدداً بهصورت نقدی از چین صادر شدند.

شرکت Sinopec Zhenhai در چین قصد دارد کارخانه جدید پلیپروپیلن خود در نینگبو را از نیمه دوم سال 2025 راهاندازی کند.

شرکت CNOOC Daxie نیز قصد دارد کارخانه 900 هزار تنی پلیپروپیلن خود را در نینگبو تا پایان سال 2025 به بهرهبرداری برساند.

پیویسی

قیمت PVC در آسیا در هفته منتهی به 14 مه در حالت ثابت تا صعودی باقی ماند؛ بازار داخلی چین با افزایش قیمت همراه شد که ناشی از رشد بازار آتی و نوسانات عرضه بهدلیل تعمیرات برنامهریزیشده بود.

یکی از معاملهگران گفت: افزایش بازار آتی در 14 مه بهدلیل بهبود سیاستهای تعرفهای بین آمریکا و چین و انتظارات از سیاستهای داخلی چین اتفاق افتاد.

معاملهگران گفتند مذاکرات صادراتی کند است چون خریداران به دلیل عدم قطعیت نسبت به سیاستهای وارداتی هند، رویکرد «صبر و مشاهده» دارند.

انتظار میرود مقررات واردات BIS هند از ژوئن اجرا شود و همچنین نگرانی از اعمال تعرفههای ضد دامپینگ وجود دارد.

یکی از معاملهگران چینی گفت: «در حال حاضر کشش قیمتی تقاضا پایین است و حتی کاهش قیمت هم تأثیر زیادی بر رشد تقاضا ندارد.»

پلیاتیلن ترفتالات

قیمت PET در آسیا در هفته منتهی به 14 مه افزایش یافت؛ این رشد تحت تأثیر افزایش قیمت مواد اولیه PTA و MEG بود.

تولیدکنندگان در چین و جنوبشرق آسیا پیشنهادات قیمتی خود را بالا بردند؛ این اقدام پس از اعلام تعلیق 90 روزه تعرفههای متقابل بین چین و آمریکا صورت گرفت.

بر اساس گزارش Platts، آمریکا تعرفه واردات از چین را از 145٪ به 30٪ کاهش داده و چین نیز تعرفههای خود را از 125٪ به 10٪ رسانده است.

با وجود این تغییرات مثبت، خریداران PET بطری به دلیل قیمتهای بالا تمایل کمتری به خرید نشان دادند و فعالیت بازار نسبت به ماه قبل کاهش یافت.

در بازار نخ و الیاف پلیاستر نیز قیمتها روند صعودی به خود گرفتند. با افزایش هزینههای بالادستی، نرخ بهرهبرداری کارخانههای پلیاستر در چین به 94٪ رسید.

در بازارهای بالادستی، قیمت PTA سیافآر چین 72 دلار در هر تن افزایش یافت و به 664 دلار رسید؛ قیمت MEG نیز با افزایش 42 دلاری به 537 دلار رسید.

قیمت PET فوب شمال شرق آسیا با رشد 30 دلاری به 780 دلار در هر تن رسید. قیمت فوب جنوب شرق آسیا نیز با 25 دلار افزایش به 850 دلار رسید.

قیمت داخلی گریدهای مختلف نخ و الیاف پلیاستر نیز در چین افزایش چشمگیری داشت: POY با 510 یوان رشد به 7000، DTY با 460 یوان افزایش به 8175، FDY با 630 یوان رشد به 7260 و PSF با 265 یوان افزایش به 6650 یوان رسید.

استایرنمنومر

قیمت استایرن منومر CFR چین و FOB کره در تاریخ 16 مه به ترتیب با 20 دلار کاهش نسبت به روز قبل، به 932 و 922 دلار در هر تن رسید.

اوایل هفته، با کاهش تنشهای تجاری چین و آمریکا، قیمت SM افزایش یافت، اما بهدلیل ضعف تقاضای پاییندستی، روند نزولی آغاز شد.

در جنوبشرق آسیا، بازار همچنان متعادل است و گاهی صادرات از این منطقه انجام میشود.

تولیدکنندهای در تایلند اعلام کرد تقاضا در حالت “ثابت تا ضعیف” باقیمانده و کاهش تعرفهها بین چین و آمریکا تأثیر محسوسی بر رشد تقاضا نداشته است.

تولیدکنندهای در مالزی گفت: «ویتنام ظرفیت خرید دارد و تقاضا عمدتاً از صنایع پاییندستی پلیاستایرن (PS) و ABS میآید.»

قیمت آتی نفت خام برنت برای ماه ژوئیه در پایان معاملات آسیایی 16 مه با 27 سنت افزایش به 64.33 دلار در هر بشکه رسید؛ مذاکرات هستهای آمریکا و ایران در حال پیشرفت بود و احتمال بازگشت نفت ایران به بازار وجود دارد.

اکریلونیتریل بوتادیناستایرن

قیمت ABS CFR چین در تاریخ 14 مه 1350 دلار در تن ارزیابی شده است که نسبت به ارزیابی قبلی در 7 مه، 30 دلار افزایش داشته است.

قیمت CFR جنوبشرق آسیا در تاریخ 14 مه 1360 دلار در تن ارزیابی شد که نسبت به ارزیابی قبلی در 7 مه، 30 دلار افزایش داشته که با CFR چین 10 دلار اختلاف دارد.

با کاهش نرخ تعرفهها در ایالاتمتحده و چین، تقاضا بهبود یافته و سفارشات روند افزایشی دارند. با افزایش شدید قیمت SM نیز ، تقاضای مشتریان بالا رفته است.

قیمت butadiene CFR چین در تاریخ 14 مه 1070 دلار در تن ارزیابی شده است که نسبت به هفته گذشته 65 دلار افزایش داشته است، در حالی که قیمت acrylonitrile CFR شرق آسیا در تاریخ 13 مه ثابت و 1180 دلار در تن گزارش شد.

قیمت styrene monomer CFR چین در تاریخ 14 مه 80 دلار نسبت به هفته گذشته افزایش یافت و به 952 دلار درتن رسید.

هزینه موادو انرژی برای تولیدکنندگان ABS در هفته گذشته حدود 57.75 دلار در تن افزایش یافته است.

نرخ عملیات تولید ABS در کارخانههای چین در هفته متنهی به 9 مه، 64.55 درصد گزارش شده که نسبت به هفته گذشته 0.86 درصد افزایش داشته است.

مطالب مرتبط

- روز پُرمعامله بورس انرژی روی موج عرضه متانول و گاز مایع

- نخستین معامله فرآورده متانول با تحویل دریایی در سال جاری در رینگ بینالملل

- کامودیتی ها به کدام سو می روند؟

- ایران با ظرفیت ۱۶ میلیون تن بزرگترین تولیدکننده متانول جهان شد

- بازار جهانی نقره در هفته گذشته

- کامودیتیها در پساجنگ

- کامودیتیها در پساجنگ

- افت دست جمعی قیمت کالاهای پایه در بازارهای جهانی

- تغییرات قیمت جهانی قراردادهای آتی اوره و متانول در یکسال گذشته

- افزایش حاشیه سود تولید کنندههای متانول

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ثبت بالاترین رکورد ارزش معاملات خرد سهام و صندوقهای سهامی پس از جنگ ۱۲ روزه

درج یک صندوق سرمایهگذاری در اوراق بهادار با درآمد ثابت در بورس تهران

بیش از ۲ همت سود در یک هفته به حساب سهامداران واریز شد

واگرایی بازار انرژی و فلزات در سایه دادههای کلان و انتظارات از سیاست پولی

دومین محموله شمش نقره وارد خزانه فلزات گرانبهای بورس کالا شد

یک میلیون تن سیمان روی تابلو می رود

۴ دغدغه سازمان بورس برای پذیرش ابزارهای مبتنی بر رمزارزها

عرضه اکستراکت، سبد پایه، آیزوریسایکل و نفتا در بورس انرژی

بزرگترین دارندگان بیتکوین کدامند؟

معامله ۲۵ دستگاه ون فوتون وانا در بورس کالا

ارسال ۳۶۶۵ تذکر سیستمی با هدف ارتقای شفافیت بازار سرمایه

سیمان و سنگ آهن در صف عرضه های امروز بورس کالای ایران

تابستان ۱۴۰۴؛ تورم بالا رفت، نفت ارزان شد

بورس بالاتر ایستاد

بازار سهام در مدار انتظارات تورمی