برچسب ها

«رانفور» روی میز تحلیل

عصر بازار: ارزندگی سهام شرکت خدمات انفورماتیک در یک تحلیل بنیادی مورد بررسی قرار گرفت.

نسخه قابل چاپ

شنبه ۱۶ آبان ۱۳۹۴ - ۱۲:۰۴:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از وَبورس، "رانفور" سهمی است که به لحاظ پشتوانه سهامداران عمده خود و از طرفی مزیت حضور در شبکه بانکی همواره گزینه ای برای محافل تحلیلی کارشناسان بازار سرمایه بوده است.

در این تحلیل بنیاد به بررسی بنیادین این سهم پرداخته شده است.

بر اساس این گزارش ، شرکت خدمات انفورماتیک با نماد «رانفور» در گروه «رایانه و فعالیت های وابسته» در بازار بورس معامله می شود. ارزش حال حاضر رانفور4 هزار میلیارد تومان است و 95 درصد آن متعلق به شرکت «ملی انفورماتیک» است. این شرکت در راستای سیاست های بانک مرکزی به منظور ایجاد و راه اندازی سیستم جامع اتوماسیون بانکی در سال 1372 بعنوان بازوی اجرائی تاسیس گردید.

بخش عمده درآمد "رانفور" از دریافت کارمزد تراکنش های بین بانکی و فروشگاهی حاصل می شود و قیمت هر سهم نیز وابستگی زیادی به آن دارد. چنانکه در سال 1394 به سبب افزایش تراکنش های کشور، سهام شرکت بازدهی 45 درصدی داشته است. آمار تعداد تراکنش های شاپرک (شبکه الکترونیکی پرداخت کارت) در 6 ماه ابتدای سال جاری نسبت به دوره مشابه سال قبل، بالغ بر40 درصد رشد را نشان می دهد.

"رانفور" در بخش های خدمات زیرساختی، نرم افزاری، سامانه ها و سخت افزارهای شبکه بانکی، در سال های اخیر پیشرفت قابل ملاحظه ای داشته است. شتاب (شبکه تبادل اطلاعات بین بانکی)، شاپرک، سیستم ایران چک، چکاوک (سامانه چک و اسناد کاغذی بانکی) نمونه ای از این دست خدمات است.

نزدیک به 90 درصد درآمد رانفور از محل دریافت کارمزد تراکنش های بین بانکی و فروشگاهی حاصل می شود. مهم ترین سامانه های فعال در این تراکنش ها نیز سامانه های شتاب و شاپرک اند و بخشی از کارمزد هر تراکنش، به رانفور تعلق میگیرد. بنابراین رشد آمار تعداد شتاب و شاپرک تاثیر قابل توجهی بر سود آوری رانفور دارد.

آمار شاپرک، شاخص ارزندگی

«شبکه الکترونیکی پرداخت کارت» یا «شاپرک» وظیفه انتقال داده های مربوط به تراکنشهای مالی و غیر مالی به بانکهای صادر کننده کارت را برعهده دارد. این مرکز با استفاده از سخت افزارها، نرمافزارها و شبکه ارتباطاتی خود، پیامها و داده های اخذ شده از شرکتهای ارائه دهنده ی خدمات پرداخت (PSP) را پذیرش کرده، آنها را کنترل، مسیریابی و سپس نسبت به ارسال آنها به بانکهای صادرکننده (از طریق سامانه شتاب) اقدام مینماید.

سهام دار عمده شرکت شاپرک شرکت «ملی انفورماتیک» است که همچنین سهامدار عمده شرکت «خدمات انفورماتیک (رانفور)» است. تراکنش های شاپرک شامل خرید، مانده گیری، پرداخت قبض و خرید شارژ است که از 3 درگاه پایانه های خرید، اینترنت و موبایل صورت می گیرد.

به عنوان مثال بانک صادرکننده کارت بابت تراکنش خرید مشتریانش ٧۰6 ریال کارمزد پرداخت میکند، ٢5۰ ریال آن به شتاب، ٢5۰ ریال دیگر به شاپرک و ٢۰6 ریال به شرکت PSP بابت کل هزینههایی که متحمل شده پرداخت میشود. از 500 ریال سهم شتاب و شاپرک، بخشی به رانفور تعلق می گیرد.

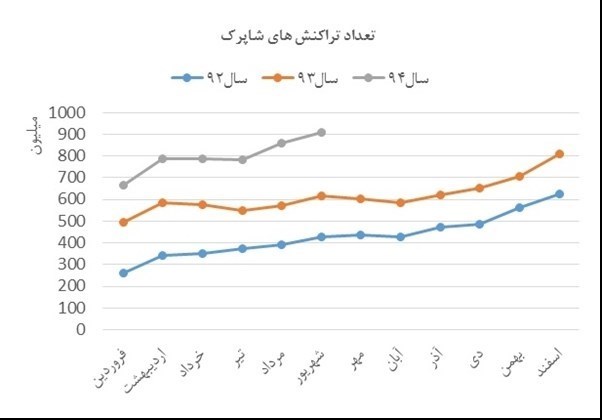

در سال های اخیر میزان اقبال و استفاده از ابزارهای پرداخت به شدت افزایش یافته است. رشد چشمگیر تعداد تراکنش های شاپرک و شتاب موید این امر است:

تعداد تراکنشهای ثبت شده شاپرک در پایان سال 1393 در مقایسه با سال 1392 حدود 43 درصد و مبلغ کل تراکنشها نیز طی این مدت 47 درصد رشد داشته است. این تعداد در 6 ماهه ی ابتدای سال 1394 در مقایسه با مقطع زمانی مشابه در سال گذشته، با رشد 41 درصدی رو به رو بوده است.

تغییر در رویه صورت مالی

گزارش های مالی سال 1394 تفاوت عمده ای با سال های پیش دارد. بخش عمده ای از خدمات مربوط به تراکنش های بین بانکی (شتاب) در سال های قبل توسط شرکت فرعی «خدمات انفورماتیک کیش» انجام می شد که به منظور ارتقای پایداری و کیفیت خدمات و نیاز به زیرساخت های پایدارتر، انجام کلیه خدمات مزبور به شرکت اصلی منتقل شده و در نتیجه درآمد آن نیز توسط رانفور شناسایی می شود. سود شناسایی شده توسط این شرکت فرعی در سال های پیش به عنوان سود نقدی شرکت زیرمجموعه در صورت سود و زیان رانفور شناسایی می شد.

با تغییر رویه، صورت سود و زیان «تلفیقی» معیار بهتری برای بررسی بودجه شرکت و مقایسه آن با سال گذشته است. شایان ذکر است زیرمجموعه های دیگر رانفور (به جز خدمات انفورماتیک کیش) تاثیر ناچیزی بر صورت سود و زیان تلفیقی دارند و می توان از آن ها صرف نظر کرد. پیش بینی از 6 ماه تلفیقی 1394 را مشاهده می کنید:

بودجه بدبینانه

آخرین صورت مالی منتشر شده، پیش بینی سود سال 1394 براساس عملکرد 6 ماه است. تفاوت این گزارش با پیش بینی قبلی شرکت افزایش 20 درصدی فروش با توجه به افزایش تعداد تراکنش ها و و کاهش حاشیه سود ناخالص از 55 به 51 درصد است. سود خالص این پیش بینی مقدار اندکی کمتر از محقق سال قبل برآورد شده است. موارد اشاره شده ذیل در پیش بینی صورت مالی تلفیقی، توسط شرکت بدبینانه در نظر گرفته شده اند و در نتیجه اعتبار این پیش بینی کاهش می یابد:

1. حاشیه سود ناخالص تلفیقی 51 درصد در نظر گرفته شده است، معادل حاشیه سود در عملکرد 6 ماه سال 1394. این در حالی است که در سال 1393 ، حاشیه سود 63 درصد محقق شده است.

2. با تغییر ساختار صورت مالی در سال 1394، مالیات از 10 درصد در سال 1393 به 17 درصد تبدیل شده است. مالیات در شرکت «خدمات کیش» بسیار پایین بود که احتمالا به دلیل معافیت های مالیاتی می باشد. سود نقدی این شرکت فرعی به رانفور نیز مشمول مالیات نمی شود. با انتقال فعالیت ها و درآمد به شرکت اصلی، معافیت های مالیاتی منظور نشده است و درصد مالیات با افزایش برآورد شده است.

این در حالی است که سود خالص عملکرد 6 ماه، 54 درصد سود پیش بینی سال 1394 را پوشش داده است.

ارزندگی و ظرفیت ها

با اصلاح حاشیه سود ناخالص تلفیقی به 63 درصد، سود خالص شرکت اصلی رانفور 630 میلیارد تومان بدست می آید، 20 درصد بالاتر از پیش بینی شرکت و 32 درصد بالاتر از سال 1393. EPS و قیمت کارشناسی بر مبنای این سود به ترتیب 225 و 1350 تومان بدست آمده اند. قیمت تعادلی اخیر سهم نیز بین 1350 تا 1400 تومان است.

افق رشد اقتصادی در آینده ای نزدیک و در نتیجه افزایش تراکنش های بین بانکی، می تواند قیمت سهم را دستخوش تغییر قرار دهد. همچنین طرح های بانک مرکزی با هدف گسترش بانکداری الکترونیکی مانند طرح «شهر بدون اسکناس» که اخیرا عنوان شد، تاثیر زیادی بر تعداد تراکنش ها دارد. هر 10 درصد افزایش تعداد تراکنش های کشور نسبت به سال 1393، قیمت نماد را 120 تومان افزایش می دهد.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- "رانفور" نه ماهه چه کرد!؟

- کاهش درآمدهای سنتی بانکها

- تقسیم ۲۰۰ تومان سود به ازای هر سهم "رانفور" در مجمع

- پیشنهاد افزایش سرمایه جذاب "خدمات انفورماتیک" روی میز

- پوشش فرابودجه ای" رانفور" در پایان سال مالی

- مقدمات افزایش سرمایه ۲۰۰ درصدی "رانفور" فراهم شد

- رتبه شرکت ایران کیش در شورای عالی انفورماتیک ارتقا یافت

- شبکه پرداخت ایران آماده اتصال به سیستم بین المللی شد

- اتصال به شبکه های بین المللی پرداخت کلید خورد

- پرداخت سود سهامداران شرکت خدمات انفورماتیک در شعب بانک صادرات ایران

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ایفای نقش مهم بازار سرمایه در تحقق جهش تولید

واردات قهوه ۷۵ درصد افزایش یافت

-

ایجاد دبیرخانه دائمی اجلاس همکاریهای اقتصادی ایران و آفریقا

برترینهای هفته در بورس کالا را بشناسید

هشدار درباره نفت ۱۰۰ دلاری و تورم جهانی

۲۸۳ هزار تن محصول در تالار صادراتی معامله شد

دو کارگزاری جدیدالتاسیس مجوز فعالیت دریافت کردند

قیمت جهانی طلا افزایش یافت

چرا آموزش مهارت به کارگران ضرورت دارد؟

۵۰۰۰میلیارد ریال نقدینگی به بورس انرژی تزریق شد

قیمت جهانی نفت افزایش یافت

کاهش قیمت بیت کوین تا ۶۳ هزار دلار

پیامدهای تعطیل شدن روز پنجشنبه

ارز روسیه پیشتاز شد

جهش تولید در گرو مشارکت مردم