برچسب ها

شاخصهای سهامی در سایه معاملات خودروییها عقبنشینی کردند؛

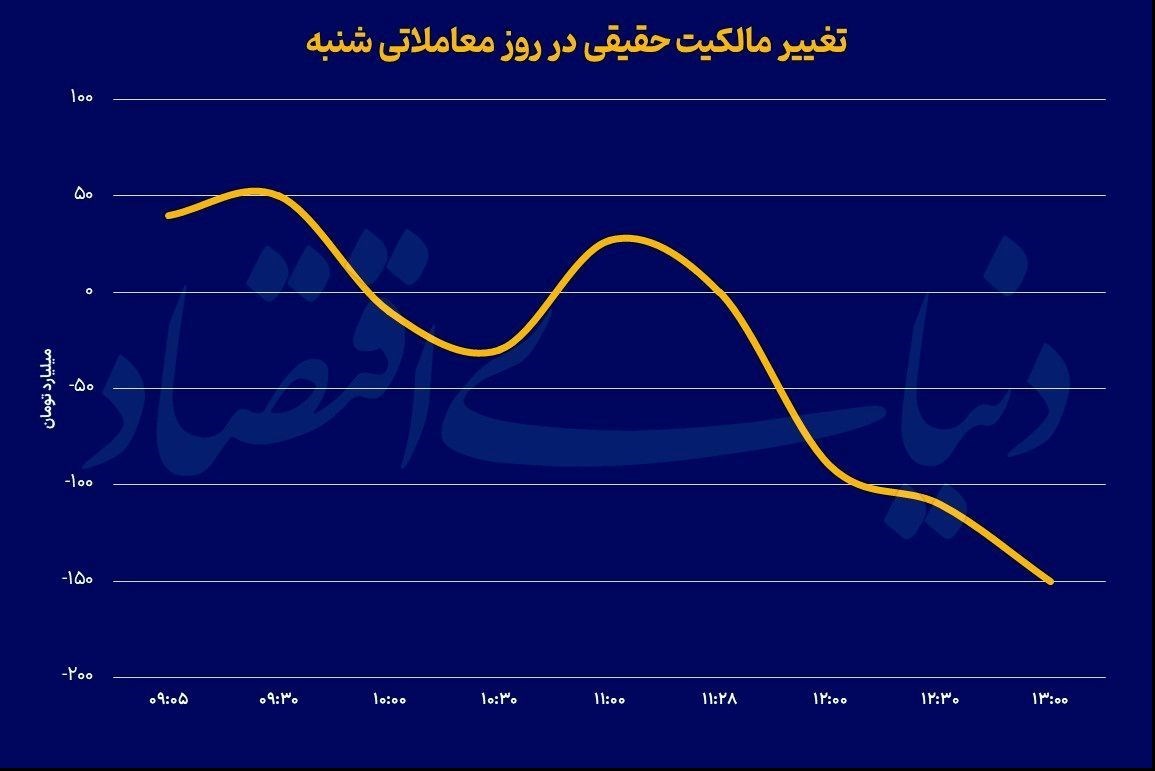

لیدرهای رکودساز بورس

عصر بازار- بورس تهران با وجود تقاضای قوی صبحگاهی، در مواجهه با فشار عرضهها تسلیم شد، بهطوریکه شاخص اصلی بورس با عقبنشینی در نیمه دوم بازار، رشد ۰.۴۵درصدی را بهثبت رساند، ضمن آنکه نماگر هموزن نیز با رشد ۰.۳۱درصدی همراه بود. سبقت سرانه فروش حقیقیها، در همان دقایق ابتدایی بازار موجی از عرضهها را ایجاد کرد. در میانه بازار نیز بر تعداد نمادهای منفی نیز افزوده شد.

نسخه قابل چاپ

يکشنبه ۱۱ خرداد ۱۴۰۴ - ۰۹:۰۳:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، بهنظر میرسد همچنان ریسک معاملات خودرو، بر فضای کلی بازار سایه افکنده و مانع از آن شدهاست تا در شرایطی که گفتوگوها میان تهران و واشنگتن مثبت بودهاست، بازار وارد روند صعودی قوی شود. با کاهش ارزش معاملات به زیر 10همت همچنان خطر آن وجود دارد که شاخصکل به روند رنجگونه خود ادامه دهد. با فرض آنکه ابهامات صنعت خودرو ادامه داشتهباشد و خبری از توافق منتشر نشود، نماگر اصلی پتانسیل آن را دارد تا به محدوده 3میلیون واحد کاهش یابد، با اینحال با درنظر گرفتن گزارشهای قوی ماهانه، احتمال آنکه بورس در تعادل فعلی باقیبماند، وجود دارد. با پایان معاملات بازارهای جهانی نیز خطر تصمیمات ترامپ درخصوص تعرفهها، کامودیتیها را طی یک هفته اخیر سرخپوش کردهاست.

افت ارزش معاملات به زیر 10همت

یکی از پارامترهای سنجش رونق و رکود در بازار ارزش معاملات خرد است. طی یک هفته اخیر میانگین ارزش معاملات حدود 10همت بودهاست. در معاملات روز شنبه مجددا پس از 3روز به زیر 10همت کشیده شد. هرچند، ارزش دادوستدهای بورس، بیش از 100میلیون دلار است، اما میانگین چند روز اخیر بسیار کمتر از 2ماه اخیر است، از اینرو میتوان انتظار داشت که رکود بر بازار سهام سایه بیفکند، بهخصوص آنکه افراد حقیقی، همچنان برای حضور در بازار سردرگم هستند. بهرغم ورود نقدینگی از سوی حقیقیها در ساعات ابتدایی بازار، موج جدیدی از خروج پول حقیقی در دقایق پایانی پدیدار شد.

با وجود آنکه اهالی بازار با نمادهای پرپتانسیل در صنایع کوچک مواجه است، اما در ورود پول سنگین گردونه معاملات، تعلل میکند. گزارشهای ماهانه شرکتها بهخصوص در برخی از صنایع، اهالی بورس را نسبتا امیدوار نگه داشتهاست، با اینحال تحولاتی که درخصوص نماد خودرو در بازار بهوقوع میپیوندد، اعتماد عمومی را نسبت به کل بازار خدشهدار کردهاست. بورس در وضعیت کنونی، واهمه آن را دارد تا مجددا با تصمیمات ناگهانی در مورد سایر صنایع مواجه شود، بهخصوص آنکه این تصمیمات در مورد پتروشیمیها باشد که بازار نسبت به گاز خوراک آنها حساستر از گذشته است.

بازار P/E میدهد

نسبت قیمت به سود بورس تهران، در حالحاضر در نزدیکی 7.5واحد قرار دارد. این سطح نسبت به اول سال، همچنان بالاتر است. با فعالبودن دیپلماسی و وزن بالای ریسکهای سیاسی در تصمیمات اهالی بازار، P/E بورس در حالحاضر نمیتواند اعداد پایینتری را به خود ببیند. هرچند که طی اردیبهشت رشد نرخ بهره بدونریسک مانع از آن شدهاست تا این نسبت از 8واحد عبور کند. میانگین نرخ بهره اوراق اسلامی، در اوایل اردیبهشت به زیر 32درصد رسید که اخیرا با افزایشی اندک به بالای 34درصد رسیدهاست. با فرض یک توافق احتمالی محدود در روزهای آینده این انتظار در بازار تقویت میشود که نرخ بهره اوراق به پایینتر از 30درصد کاهش یابد. همچنین با کاهش صرف ریسک بازار به دلیل آرامش و ثبات سیاسی، احتمالا P/E به بالای 10واحد در کوتاهمدت و حتی بالاتر از این مقدار در میانمدت افزایش خواهد یافت. یکی از دلایلی که مانع از ریزش بازار و افت بیشتر این نسبت میشود، همین انتظاراتی است که هنوز در بازار پابرجاست.

با توجه به آنکه دادگاه تجدیدنظر فدرال، بهطور موقت تعرفههای اعمالشده توسط ترامپ را بازگردانده است، انتظار میرفت، مجددا فشارها بر قیمتهای جهانی بهخصوص نفتبرنت مضاعف شود. نفتبرنت با کاهش بیش از 2درصدی، به کانال 62دلار بازگشت. با وجود افزایش 3درصدی میانگین گاز طبیعی دنیا، قیمت گاز اروپا به روند کاهشی خود ادامه میدهد. با کاهش قیمت گاز، متانول و اوره نیز با افت نرخ همراه بودند. علاوهبر این، اختلافات بین اعضای اوپکپلاس، موجبشدهاست تا عربستان به قیمتشکنی رویآورد. همین موضوع سرکوب بیشتری را به قیمت نفت تحمیل کرد. آمریکا، تعرفه فولاد و آلومینیوم وارداتی را از 25تا 50درصد افزایش دادهاست. همین موضوع احتمالا به افت بیشتر قیمتها بهخصوص در بازار فلزات اساسی منجر شدهاست. با توجه به آنکه پیشبینی ها از بزرگشدن تورم قیمتها در ماه آتی حکایت دارد، احتمالا با منتفیشدن کاهش نرخ بهره توسط فدرالرزرو بازگشت رونق به بازارهای جهانی سخت خواهد بود.

مطالب مرتبط

- ۱۶۳ هزارتن محصول در سبد خریداران قرار گرفت

- شاخص کل بورس وارد کانال ۳.۶ میلیون واحد شد

- کاهش مداخله دولت؛ اصلیترین دلیل رشد

- صعودی که از دل تردید برخاست

- بازار سرمایه ظرفیت جهش تا ۴.۵ میلیون واحد را دارد

- معامله ۶۱۵ هزارتن محصول در بورس کالا

- برند و اعتماد گره اصلی ورود دانشبنیانها به پروژههاینفتی

- دادوستد ۵۲۹ هزار تن محصول در بورس کالا

- عرضه ۷۰ میلیون دلاری اوراق مرابحه ارزی شرکت پتروشیمی بندرامام در مرکز مبادله

- بورس ۳۱ هزار واحد رشد کرد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

۱۶۳ هزارتن محصول در سبد خریداران قرار گرفت

شاخص کل بورس وارد کانال ۳.۶ میلیون واحد شد

۴ تصمیم بیستمین جلسه شورای تامین مالی + متن کامل مصوبات

۴۱.۳ میلیارد دلار ارز واردات تامین شد

سرکشی قیمتها و ثبت رکوردهای جدید در بازار طلا

عرضه اولیه «هانیکو» با مشارکت گسترده سرمایهگذاران در فرابورس

سامانه بومی معاملات بورس، سال آینده رونمایی میشود

غوغای یکساله نقره در بورس کالا

جزئیات معاملات آتی ،گواهی سپرده و صندوق زعفران

عبور شاخص کل فرابورس از سطح ۳۰ هزار واحدی

سرمایهگذاری ۱۲۰ میلیون دلاری هند در بندر چابهار بهطور کامل محقق شد

ثبت ارزش ۱.۳ همتی بازار آتی بورس کالا

واگذاری سهام ایدرو در فرابورس در مرحله بررسی نهایی است

معامله حدود ۳.۷ تن شمش نقره و ۵۷۴ کیلوگرم شمش طلا

معامله ۳ میلیون و ۱۹۷ هزار تن محصول در بورس کالا