برچسب ها

کارشناس بازار سرمایه :

رستگاری زیر سقف بازار بدهی

عصر بازار- بازار بدهی در طول سال های اخیر از رشد چشمگیری برخوردار بوده و توانسته در راستای تأمین مالی بخش های مختلف اقتصاد عملکرد قابل توجهی داشته باشد.

نسخه قابل چاپ

سه شنبه ۲۶ تير ۱۳۹۷ - ۱۷:۲۰:۰۰

به گزارش پایگاه خبری «عصر بازار» ، در این مقاله جایگاه بازار بدهی در نظام تأمین مالی و نقش آن در تسهیل دسترسی به منابع مالی از دو جنبه یعنی دستاوردهای کلان و آثار شرکتی بررسی شده است.

در بعد کلان بررسی ها نشان می دهد توسعه بازار بدهی می تواند نتایجی همچون بهبود جایگاه ایران در شاخص های بین المللی، کمک به تعیین نرخ سود در اقتصاد و تسهیل اجرای برنامه های کلان و راهبردی حوزه تولید را به همراه داشته باشد. علاوه بر آن، رشد تأمین مالی با استفاده از ابزارهای بازار سرمایه و بازار بدهی، به توازن و بلوغ نظام مالی کشور کمک می نماید. از منظر شرکتی نیز بررسی ها نشان می دهد ابزارهای بدهی در دسته ابزارهای تأمین مالی ارزان تر نسبت به ابزارهای سرمایه ای قرار می گیرند. همچنین این ابزارها می توانند چالش سرمایه در گردش شرکت ها را برطرف کنند. از سوی دیگر به صورت تجربی می توان نتیجه گرفت انتشار اوراق بدهی می تواند پیام هایی در مورد شرایط شرکت و کیفیت جریانات نقدی به بازار ارسال کند.

مقدمه

یکی از مهمترین کلیدهای دستیابی به رشد و توسعة اقتصادی، توسعه و تقویت نظام مالی و همگامی و همسویی بخش های مالی و واقعی اقتصاد با یکدیگر است. می دانیم که به طور کلی سیستم اقتصادی هر کشور دارای دو بخش اصلی یعنی بخش حقیقی و بخش مالی است و اقتصاد هر کشوری برای اوج گرفتن و حرکت به سمت سرمنزل مقصود نیازمند آن است که این دو بخش به گونه ای کارا، اثربخش، هماهنگ و همگرا فعالیت نمایند.

از آنجا که وظیفة اصلی نظام مالی کشور جمع آوری پس اندازهای خرد، فراهم کردن فرصت های سرمایه گذاری و تخصیص بهینة منابع مالی در بخش واقعی اقتصاد است، رشد اقتصادی بدون در نظر گرفتن نقش ویژه برای این بخش قابل تصور نیست. پژوهش ها نیز نشان می دهد توسعه بخش مالی و تأمین منابع مالی یکی از پایه های اصلی رشد و توسعه اقتصادی است. به عنوان نمونه، در گزارشی که مرکز پژوهش های مجلس شورای اسلامی در خصوص الزامات دستیابی به رشد 8 درصدی و با مروری بر تجربه 13 کشور با نرخ های رشد هشت درصد و بالاتر منتشر نموده بر توسعه بخش مالی تأکید شده و عنوان شده "نظام مالی توسعه یافته، با تجهیز پس اندازها، سرمایه گذاری را تأمین مالی می کند. نظام مالی باید فراگیر باشد (فراگیری دسترسی به اعتبار) تا رشد، فراگیر شود. ناظر بخش مالی، باید توسعه مالی را به گونه ای معماری کند که رشدگرا باشد." (میرجلیلی، 1395) از این رو، این موارد سبب شده است که بازارهای مالی، روش ها و ابزارهای تأمین مالی و ایجاد زیرساخت های لازم برای توسعه بازارها و ابزارهای مالی بیش از پیش در کانون توجه سیاستگذاران و فعالان اقتصادی قرار گیرد.

با توجه به اینکه یکی از پایه ها و الزامات اصلی شروع و ادامه فعالیت های اقتصادی دسترسی به منابع مالی کافی جهت سرمایه گذاری ثابت و یا تأمین سرمایه در گردش بنگاه های اقتصادی است، بنابراین دسترسی به هنگام و کافی به منابع مالی جدای از اینکه سهم هزینه های تأمین مالی از کل هزینه های تولید به چه میزان است، در بهبود فرآیند رشد بنگاه های اقتصادی و توسعه اقتصادی نقشی تعیین کننده دارد.

در سال های اخیر مسئله تأمین مالی پروژه ها و بنگاه های اقتصادی به یکی از چالش های اصلی بنگاه ها تبدیل شده و از نگاه فعالان اقتصادی "دسترسى به منابع مالى" از مهمترین مشکلات مطرح در فضای کسب و کار می باشد. همانطور که می دانیم ویژگی های اصلی تأمین مالی در اقتصاد ایران، بانک محور بودن نظام تأمین مالی و نقش پررنگ بازار پول در این فرآیند است. به عبارتی اولین و شاید تنها گزینه اکثر مدیران برای تأمین مالی پروژه ها و شرکت ها استفاده از تسهیلات بانک ها و مؤسسات اعتباری است و تأمین مالی با استفاده از منابع صندوق توسعه ملی، منابع پیش بینی شده دولت و در نهایت تأمین مالی از طریق بازار سرمایه در اولویت های بعدی قرار دارند.

در حال حاضر با توجه به برخی از چالش هایی که در سیستم بانکی برای اعطای تسهیلات وجود دارد، به ظرفیت و توانایی بازار سرمایه برای تأمین منابع مالی بنگاههای اقتصادی توجه زیادی می شود. چرا که بازار سرمایه، با جمع آوری سرمایه های خرد و کلان قادر است تا در تجهیز منابع بنگاههای تولیدی و خدماتی کشور نقش مهمی ایفا کند.

تأمین مالی در بازار سرمایه (بازار اوراق بهادار) از دو طریق عمده انجام می شود، یکی انتشار اوراق بهادار سرمایه ای که با تأسیس شرکت های سهامی عام و یا افزایش سرمایه شرکت های ثبت شده نزد سازمان بورس و اوراق بهادار محقق می شود و دیگری انتشار اوراق بهادار بدهی (صکوک) و انواع ابزارهای تأمین مالی که طیف وسیع تری از شرکت ها، اعم از سهامی عام و خاص را در بر می گیرد. استفاده از اوراق بهادار بدهی (صکوک) توسط بخش های مختلف اقتصادی مثل دولت، شهرداری ها و یا بخش خصوصی و غیر دولتی در سال های اخیر گسترش یافته و سبب ایجاد و توسعه بازار بدهی گردیده است. در این مقاله ابتدا از منظر اسناد بالادستی به اهمیت و نقش بازار اوراق بهادار در امر تأمین مالی می پردازیم و پس از آن شرایط فعلی بازار بدهی را بررسی می کنیم. در ادامه مزایای رشد و توسعه این بازار را از جنبه دستاوردهای آن در سطوح کلان و شرکتی مورد توجه قرار می دهیم. در بخش دستاوردهای کلان ابتدا تأثیر توسعه بازار بدهی بر جایگاه ایران در شاخص های اقتصادی بین المللی بررسی می گردد، سپس به ارتباط توسعه بازار بدهی با کشف نرخ بازده و امکان پیش بینی تورم پرداخته می شود. همچنین تأثیر رشد این بازار در اجرای برنامه های مربوط به حوزه صنعت، معدن و تجارت و نقش رشد بازار بدهی در دستیابی به ساختار مالی بهینه مورد مداقه قرار می گیرد. از منظر آثار شرکتی توسعه بازار بدهی نیز بهینه بودن این ابزارها از جنبه هزینه های تأمین مالی، استفاده از ابزارهای بدهی در رفع چالش سرمایه در گردش و پیام های انتشار اوراق توسط شرکت ها بررسی خواهد شد.

اهمیت بازار سرمایه و تأمین مالی از طریق آن در اسناد بالادستی

بازار سرمایه (بازار اوراق بهادار) می تواند با جمع آوری و سامان دهی پس اندازها، نقدینگی موجود در جامعه و وجوه مازاد، موجبات تحرک بخش های مختلف اقتصادی و تولیدی را از طریق تأمین منابع مالی مورد نیاز بنگاه ها و پروژه ها فرآهم نماید. همچنین می تواند با کاهش سهم دولت در اقتصاد، افزایش شفافیت بنگاه ها، افزایش درآمدهای مالیاتی، در مواردی کنترل تورم و دستیابی به سایر آثار اقتصادی، نتایج ارزشمندی برای نظام اقتصادی کشور به ارمغان آورد. این بازار نه تنها در کنار سیستم بانکی نیازهای مالی بنگاه های اقتصادی را تأمین می کند، بلکه می تواند به تجهیز منابع و تأمین مالی بانک ها نیز کمک کند.

بازار سرمایه (بازار اوراق بهادار) را می توان به دو سطح تقسیم کرد. یکی بازار اولیه، که در آن اوراق بهادار جدید صادر و منتشر می شود و دیگری بازار ثانویه که در آن اوراق بهادار موجود مورد معامله قرار می گیرد. گرچه توسعه بازار اولیه به رشد و گسترش بیشتر نظام تأمین مالی منجر می شود اما در کشور ما بازار ثانویه نسبت به بازار اولیه از رشد بیشتری برخوردار بوده است. در چند سال اخیر با پررنگ تر شدن نقش بازار اوراق بهادار در تأمین مالی، توسعه بازار اولیه نیز بیش از پیش مورد توجه قرار گرفته است. البته تأکید بر توسعه بازار اولیه، نه از منظر تقدم و تأخر بازار اولیه بر بازار ثانویه و نه از نگاه اولویت یکی بر دیگری است، بلکه از باب ضرورت توسعه متوازن بازار سرمایه است. از نگاه سیاستگذاران، بازار اولیه و بازار ثانویه دو روی سکه بازار سرمایه هستند که رشد و توسعه توأمان آن ها می تواند بازار اوراق بهادار را به رسالت اصلی خود که همانا تأمین مالی تولید و بنگاه های اقتصادی است، رهنمون سازد. انجام

طرح های توسعه، اصلاح ساختار مالی بنگاه ها و افزایش میزان سرمایه گذاری ها که نتیجه تأمین مالی شرکت ها از بازار اولیه است به صورت بهبود و رونق کسب و کار شرکت ها و افزایش سودآوری آن ها، آثار خود را در بازار ثانویه نمایان می کند. نقش ویژه و مهم بازار سرمایه و بازار اولیه در اقتصاد نه تنها در ادبیات مالی و اقتصادی بلکه در سیاست های کلان کشور نیز مورد توجه قرار گرفته است. در ادامه به صورت اجمالی بخش های مربوط به توسعه نظام مالی و تأمین مالی از طریق بازار سرمایه را در برخی از اسناد بالادستی مرور می کنیم:

- سیاستهای کلی نظام در امور تشویق سرمایه گذاری (29/11/1389)

بند 7 - تجهیز پسانداز ملی، تقویت نظام پولی و هدایت بازارهای پول و سرمایه در جهت حمایت از سرمایهگذاری.

- سیاست های کلی تولید ملی، حمایت از کار و سرمایه ایرانی (24/11/1391)

بند 17-گسترش تنوع ابزارهای سرمایه گذاری در بازار سرمایه و تکمیل ساختارهای آن و اعمال سیاستهای تشویقی برای حضور عموم مردم و سرمایه گذاران داخلی و بین المللی بویژه منطقه ای در بازار سرمایه.

بند 22- گسترش منابع مالی و کارآمدسازی مدیریت آن در جهت افزایش ظرفیت تولید ملّی و کاهش هزینه های تأمین مالی مورد نیاز بویژه با ساماندهی، گسترش و حمایت از نهادهای مالی توسعه ای و بیمه ای.

- سیاستهای کلی اقتصاد مقاومتی (30/11/1392)

بند 9- اصلاح و تقویت همه جانبه نظام مالی کشور با هدف پاسخگویی به نیازهای اقتصاد ملی، ایجاد ثبات در اقتصاد ملی و پیشگامی در تقویت بخش واقعی.

- سیاستهای کلی برنامه ششم توسعه (09/04/1394)

بند 5- گسترش و تعمیق نظام جامع تأمین مالی و ابزارهای آن (بازار پول، بازار سرمایه و بیمهها) با مشارکت اشخاص حقیقی و حقوقی داخلی و خارجی و افزایش سهم مؤثر بازار سرمایه در جهت توسعه سرمایهگذاری و ثبات و پایداری و کاهش خطرپذیری فعالیتهای تجاری و اقتصادی کشور با تأکید بر ارتقاء شفافیت و سلامت نظام مالی.

بند 6- تأمین مالی فعالیتهای خرد و متوسط بهوسیله نظام بانکی.

- قانون برنامه پنجساله ششم توسعه اقتصادی، اجتماعی و فرهنگی(14/12/1395)

ماده 4- جهت تأمین حداقل دو و هشت دهم (8/2) واحد درصد از رشد هشت درصد (8%) اقتصاد از محل ارتقای بهرهوری کل عوامل تولید و همچنین رشد سرمایهگذاری به میزان متوسط سالانه بیست و یک و چهاردهم درصد (4/21%) در طول سال های اجرائی برنامه، کلیه دستگاه های اجرائی با هماهنگی با دولت اقدامات زیر را بهعمل آورند. مسؤولیت اجراء بر عهده دولت میباشد:

ح- توسعه بازار سرمایه با تأکید بر طراحی و مهندسی ابزارهای مالی و کالایی، توسعه بازار انرژی و عرضه نفت خام و فرآوردههای نفتی در بورس انرژی، اصلاح نهادی حاکمیت شرکتی برای شرکت های عام و نهادهای مالی.

همچنین این قانون در بخش سوم با عنوان "نظام پولی و بانکی و تأمین منابع مالی" دولت را مجاز نموده بهمنظور گسترش و تعمیق نظام جامع تأمین مالی و ابزارهای آن (بازار پول، بازار سرمایه و بیمهها) اقداماتی را در طول سال های برنامه انجام دهد.

جایگاه بازار بدهی در تأمین مالی

بازار بدهی یکی از مهمترین اجزای بازارهای پولی و مالی نوین در هر کشوری به شمار می رود. به همین دلیل ضرورت توسعه بازار بدهی در کشور غیرقابل انکار است. در واقع می توان مدعی بود که دستیابی به نظام مالی پویا، عمیق و کارا، بدون وجود بازار بدهی سالم با کارکرد مناسب و عمق کافی اساساً امکان پذیر نیست. (کلوز و دیگران، 2010، 23) بر اساس تعریف، بازار بدهی بازاری است که در آن انواع اوراق مبتنی بر بدهی مبادله می شوند. در بازار بدهی ذینفعان می توانند دیون جدید را در بازار اولیه خرید و فروش کنند یا اینکه در بازار ثانویه اوراق مبتنی بر بدهی وارد شده و به خرید و فروش این اوراق بپردازند. در بازار بدهی انواعی از اوراق بدهی کوتاه مدت، میان مدت و بلندمدت مبادله

می شود که می تواند مرتبط با دولت، شرکت ها، شهرداری ها و غیره باشد. (میشکین، 2013، 356)

از جمله مزایای ایجاد بازار بدهی در هر اقتصاد عبارت است از:

- کمک به کشف قیمت منابع به صورت غیردستوری بر اساس ریسک، بازده و سررسید اوراق

- تقویت قابل توجه نقدشوندگی در بازارهای پول و سرمایه

- ایجاد ارتباط معقول و مشخص بین ریسک و بازده

- هدایت نقدینگی به مسیر صحیح و جلوگیری از رشد بازارهای ناسالم

- بهبود شفافیت در بازارهای مالی

- ایجاد تنوع در بازارهای مالی

- کاهش فشار بر شبکه بانکی جهت تأمین مالی

- کمک به اعمال سیاست های مالی توسط دولت

- کمک به اعمال سیاست های پولی توسط بانک مرکزی (میثمی، 1395، 18).

این ویژگی ها سبب شده نهاد ناظر بازار سرمایه و سایر تصمیم گیران اقتصادی عزمی جدی در جهت توسعه بازار بدهی کشور داشته باشند. البته سابقه انتشار اوراق بهادار بدهی در بازار سرمایه، قدمتی برابر با تاریخ بازار سرمایه کشور دارد. تورقی در تاریخ بیش از 50 ساله بورس در ایران نشان می دهد از جمله اولین ابزارهایی که در کنار سهام در بورس ایران پذیرش و داد و ستد شده ابزارهای بدهی بوده، به گونه ای که بورس تهران در سال 1346 فعالیت خود را با پذیرش سهام بانک توسعه صنعتی و معدنی ایران، شرکت نفت پارس، اوراق قرضه دولتی، اوراق قرضه عباسآباد و اسناد خزانه آغاز کرد. پس از انقلاب با توجه به اینکه در استفاده از ابزارهای مالی می بایست الزامات شرعی رعایت شود، در ابتدا اوراق مشارکت به دلیل تصویب قانون نحوه انتشار اوراق مشارکت در سیستم اقتصادی کشور مورد استفاده قرار گرفت و پس از آن با تصویب قانون بازار اوراق بهادار و قانون توسعه ابزارها و نهادهای مالی جدید، زمینۀ طراحی و معرفی ابزارهای مالی نوین از جمله سایر انواع اوراق بدهی در بازار سرمایه فراهم شد. بدین ترتیب در سال های بعد در کنار اوراق مشارکت، انواع صکوک در بازار سرمایه منتشر شد و معاملات ثانویه اوراق مشارکت بانک ها، شهرداری ها و گواهی سپرده بانکی که در خارج از بازار سرمایه منتشر شده بودند نیز در بازار سرمایه آغاز شد. همچنین سال 1394 را میتوان از نظر انتشار اوراق بهادار دولتی نقطه عطفی در بازار سرمایه محسوب نمود، در این سال، با انتشار انواع اوراق بدهی دولت بر اساس قانون بودجه سالانه و پذیرش آن ها در بازار سرمایه فصل جدیدی در نظام تأمین مالی آغاز شد و این روند در سالهای بعد نیز ادامه پیدا کرد.

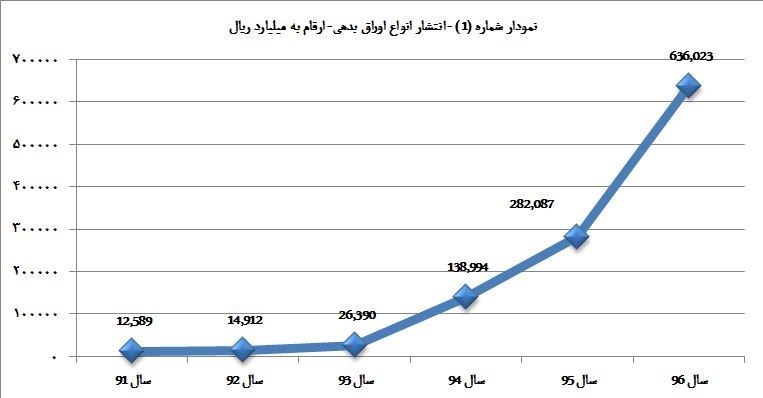

در ادامه میزان تأمین مالی صورت گرفته در بازار سرمایه طی سال های اخیر بر اساس آمار منتشره توسط سازمان بورس و اوراق بهادار در جدول شماره (1) ارائه شده است. به منظور ارائه بهتر اطلاعات مربوط به بازار بدهی، سرفصل مربوط به "انتشار انواع ابزارهای تأمین مالی" به صورت تفصیلی و با توجه به میزان منابع تأمین شده توسط هر یک از ابزارها، در جدول شماره (2) نمایش داده شده است. شایان ذکر است در جدول شماره (2) ارزش معاملات امتیاز تسهیلات مسکن به عنوان معیار تأمین مالی از این طریق در نظر گرفته شده از این رو در نمودار شماره (1) رشد انتشار اوراق بدهی بدون در نظر گرفتن اوارق تسهیلات مسکن به تصویر کشیده شده است.

جدول شماره (1) - جمع تامین مالی بازار اولیه و ثانویه– ارقام به میلیارد ریال | ||||||

عنوان | عملکرد 91 | عملکرد92 | عملکرد93 | عملکرد 94 | عملکرد 95 | عملکرد 96 |

تاسیس شرکت های سهامی عام | 2,555 | 1,500 | 3,000 | 3,700 | 5,500 | 850 |

افزایش سرمایه شرکتهای سهامی عام | 113,950 | 243,920 | 273,696 | 311,262 | 226,173 | 173,704 |

انتشار انواع ابزارهای تأمین مالی- جدول شماره (2) | 17,029 | 21,182 | 37,730 | 148,014 | 292,380 | 648,775 |

عرضه اولیه سهام شرکت ها در بورس و فرابورس | 3,536 | 21,965 | 3,300 | 10,408 | 3,593 | 5,195 |

جمع تامین مالی بازار اولیه و ثانویه | 137,070 | 288,567 | 317,726 | 473,384 | 527,646 | 828,524 |

جدول شماره (2) – انتشار انواع ابزارهای تأمین مالی – ارقام به میلیارد ریال | ||||||

عنوان | عملکرد 91 | عملکرد92 | عملکرد93 | عملکرد 94 | عملکرد 95 | عملکرد 96 |

انتشار اوراق بهادار بدهی شرکتی | 5,389 | 12,312 | 16,057 | 9,675 | 16,598 | 47,590 |

انتشار اوراق سلف موازی استاندارد | 0 | 0 | 833 | 10,827 | 37,989 | 19,700 |

اوراق مشارکت دولت، شهرداری ها و بانکها | 3,600 | 2,600 | 9,000 | 13,492 | 24,000 | 111,619 |

گواهی سپرده سرمایه گذاری عام و خاص | 3,600 | 0 | 500 | 0 | 31,000 | 0 |

اوراق مشارکت شرکت ملی نفت | 0 | 0 | 0 | 50,000 | 0 | 0 |

اوراق اجاره دولتی | 0 | 0 | 0 | 5,000 | 22,500 | 21,500 |

اوراق مرابحه دولتی | 0 | 0 | 0 | 0 | 20,000 | 37,380 |

اوراق منفعت دولتی |

|

|

|

| 0 | 50,000 |

اسناد خزانه اسلامی | 0 | 0 | 0 | 50,000 | 130,000 | 348,234 |

امتیاز تسهیلات مسکن | 4,440 | 6,270 | 11,340 | 9,020 | 10,293 | 12,752 |

جمع | 17,029 | 21,182 | 37,730 | 148,014 | 292,380 | 648,775 |

در سال های اخیر تنوع ابزارهای بازار بدهی افزایش یافته است. مقررات مربوط به اوراق بدهی بستر و فرصتی را فراهم نموده که بسیاری از بنگاه های اقتصادی اعم از سهامی عام و خاص و ثبت شده یا ثبت نشده نزد سازمان بورس و اوراق بهادار می توانند در صورت احراز شرایط مربوط به انتشار هر نوع اوراق به منظور تأمین منابع مالی از آن ها بهره مند گردند. با توجه به اینکه شکل گیری و توسعه بازار بدهی در اقتصاد کشور امری نوپا می باشد، بررسی آثار و دستاوردهای آن، هم در سطح کلان و هم در سطح شرکت ها و بنگاه های اقتصادی مفید خواهد بود.

الف: دستاوردهای کلان توسعه بازار بدهی

در این قسمت دستاوردهای کلان توسعه بازار بدهی مورد مداقه قرار می گیرد. این دستاوردها عبارتند از اثر توسعه بازار بدهی بر جایگاه ایران در شاخص های اقتصادی بین المللی، نقش توسعه بازار بدهی در کشف نرخ بازده و پیش بینی نرخ تورم، نقش توسعه بازار بدهی در اجرای برنامه های راهبردی حوزه تولید و در نهایت نقش بازار بدهی در دستیابی به ساختار مالی بهینه.

الف-1: بازار بدهی و شاخص های اقتصادیبین المللی

یکی از مهمترین ابزارهای ارزیابی و مقایسه شرایط حاکم بر فعالیت های اقتصادی، رتبه بندی کشورها بر اساس شاخص هایی است که توسط مؤسسات بین المللی توسعه ای- اقتصادی تدوین می شود. این ابزارها ضمن نشان دادن وضعیت موجود و شرایط حاکم بر کشور ها، شرایط مقایسه آنان با سایرین را نیز فراهم می کنند. در حال حاضر

شاخص های بین المللی به معیاری علمی و مؤثر در حوزه تصمیم سازی و اجرا تبدیل شده اند که از متون کتاب ها و مقالات علمی اقتصادی و جامعه شناسی فراتر رفته و نتایج حاصل از انتشار آن ها در عمل به انگیزه ای مطمئن برای انتخاب یک سرزمین به عنوان محل ایده آل سرمایه گذاری اعم از داخلی و خارجی تبدیل شده است. (سیاح و قادری، 1390، 2) توسعه بازار بدهی می تواند بر رتبه ایران در برخی از شاخص ها و گزارش های مهم اقتصادی مؤثر باشد در ادامه دو مورد از این شاخص ها یعنی گزارش (شاخص) رقابت پذیری جهانی و شاخص آزادی اقتصادی را از منظر توسعه بازار بدهی بررسی می کنیم:

شاخص اول: گزارش رقابت پذیری جهانی

مجمع جهانى اقتصاد هر سال گزارشى با عنوان «گزارش رقابت پذیرى جهانى» منتشر میکند که نتایج آن اولین بار در سال 1979 منتشر گردید. در این گزارش کشورها بر اساس "شاخص رقابت پذیرى جهانى"

(Global Competitiveness Index) رتبه بندی می شوند. حدود دو سوم از متغیرهای این شاخص بر اساس نظرسنجى از مدیران اجرایى بنگاه هاى اقتصادى (در مقیاسی از 1 تا 7) و یک سوم باقیمانده بر اساس داده هاى آمارى کشورها اندازه گیرى مى شوند. در این شاخص فاکتورهاى تأثیرگذار بر رقابت پذیرى به 12 گروه طبقه بندی می شوند که یکی از آن ها رکن "توسعه بازار مالی" (Financial market development) می باشد.

از نظر تدوین کنندگان این شاخص یک بخش مالى کارا، منابع مالى پس انداز شده توسط شهروندان یک کشور و همچنین منابع وارد شده از خارج از کشور را به کارهایى که بیشترین بهره ورى را در اقتصاد ملى ایجاد مى کنند، اختصاص مى دهد. همچنین یک بخش مالى کارا منابع را به سمت آن دسته از پروژه هاى سرمایه گذارى که داراى بیشترین بازدهى اقتصادى مورد انتظار هستند هدایت می کند. طراحان شاخص رقابت پذیری معتقدند با توجه به اینکه سرمایه گذارى هاى بخش خصوصى براى افزایش بهره ورى در اقتصاد ضرورى است، بنابراین کشورهاى مختلف نیازمند بازارهاى مالى پیشرفته اى هستند تا سرمایة لازم براى این کار را از منابعى مانند وام هاى بانکى، بازار سرمایه، منابع مربوط به سرمایه گذاری های خطرپذیر و سایر روش های تأمین مالی فراهم کرده و در اختیار بخش خصوصى قرار دهد. شایان ذکر است نقش مهم دسترسى به منابع مالى با "خشک شدن اعتبارات" (Credit Crunch) در کشورهاى توسعه یافته و درحال توسعه در زمان بحران چند سال پیش بازارهاى مالى جهانى بیش از پیش برای همگان مشخص شده است.

گزارش رقابت پذیری جهانی از ارکان و مؤلفه های مختلفی تشکیل شده که یکی از آن ها رکن توسعه بازار مالی و مؤلفه های مربوط به آن است. در شاخص رقابت پذیری، توسعه یافتگی بازار مالی و سهولت دسترسی به منابع مالی در هر کشور با سایر کشورها مقایسه می شود. برای انجام ارزیابی، شرکت کنندگان به پرسش هایی که برخی از آن ها در ادامه می آید پاسخ می دهند و شرایط کشورشان را در مقایسه با عرصه بین المللی ارزیابی می کنند. از جمله پرسش های مطرح می توان به موارد زیر اشاره کرد:

- آیا در کشور شما بخش مالی خدمات و محصولات متنوع و گسترده ای را به شرکت ها ارائه می دهد؟

- در کشور شما رقابت میان عرضه کنندگان خدمات مالی چقدر موجب فراهم شدن خدمات مالی با قیمت مناسب می گردد؟

- تأمین مالی شرکت ها از طریق انتشار سهام و یا انتشار اوراق در بازار سرمایه در کشور شما چقدر آسان است؟

- انجام تشریفات و رعایت الزامات لازم برای اخذ وام توسط بنگاه های اقتصادی در کشور شما چقدر آسان است؟

- آیا در کشور شما یک فرد کارآفرین که قصد شروع یک کسب و کار نوآورانه اما پرخطر را دارد، به آسانی

می تواند یک شریک سرمایه گذار پیدا کند؟ - بانک های کشور شما چقدر دارای استحکام مالی هستند؟

- مقررات حاکم بر بورس اوراق بهادار و نحوة نظارت بر آن را در کشور خود چقدر اثربخش ارزیابی می کنید؟

جایگاه ایران در رکن توسعه بازار مالی در گزارش (شاخص) رقابت پذیری جهانی در سال های اخیر در جدول شماره (3) نشان داده شده است.

جدول شماره (3) - جایگاه ایران در رکن توسعه بازار مالی در گزارش (شاخص) رقابتپذیری جهانی در سال های اخیر | |||||||||

شرح | رتبه 2018-2017 | رتبه 2017-2016 | رتبه 2016-2015 | رتبه 2015-2014 | رتبه 2014-2013 | رتبه 2013-2012 | رتبه 2012-2011 | رتبه 2011-2010 | |

تعداد کشورها | 137 | 138 | 140 | 144 | 148 | 144 | 142 | 139 | |

رتبه ایران در شاخص رقابت پذیری | 69 | 76 | 74 | 83 | 82 | 66 | 62 | 69 | |

رتبه ایران در رکن توسعه بازارهای مالی | 128 | 131 | 134 | 128 | 130 | 123 | 123 | 120 | |

امتیاز ایران در رکن توسعه بازارهای مالی | 3 | 9/2 | 8/2 | 0/3 | 2/3 | 4/3 | 3/3 | 3/3 | |

رتبه و امتیاز ایران در مؤلفه های رکن توسعه بازارهای مالی در سالهای اخیر | |||||||||

در دسترس بودن خدمات مالی | رتبه* | 115 | 117 | 135 | 135 | 137 | 135 | 134 | 133 |

امتیاز* | 6/3 | 5/3 | 9/2 | 9/2 | 1/3 | 2/3 | 1/3 | - | |

هزینه استفاده از خدمات مالی | رتبه | 104 | 108 | 130 | 130 | 135 | 128 | 130 | 129 |

امتیاز | 3/3 | 2/3 | 1/3 | 1/3 | 1/3 | 3/3 | 1/3 | - | |

تأمین مالی از طریق بازار سرمایه | رتبه | 92 | 106 | 104 | 99 | 86 | 65 | 80 | 82 |

امتیاز | 1/3 | 0/3 | 0/3 | 0/3 | 2/3 | 5/3 | 4/3 | - | |

سهولت دسترسی به وام | رتبه | 125 | 124 | 138 | 141 | 148 | 141 | 137 | 136 |

امتیاز | 8/2 | 8/2 | 6/1 | 6/1 | 5/1 | 7/1 | 7/1 | - | |

در دسترس بودن منابع مالی برای سرمایه گذاری مخاطره آمیز کارآفرینان | رتبه | 83 | 110 | 125 | 133 | 139 | 129 | 133 | 133 |

امتیاز | 7/2 | 3/2 | 0/2 | 9/1 | 8/1 | 9/1 | 8/1 | - | |

استحکام مالی بانک ها | رتبه | 122 | 122 | 121 | 125 | 121 | 104 | 113 | 113 |

امتیاز | 6/3 | 7/3 | 8/3 | 8/3 | 1/4 | 6/4 | 5/4 | - | |

مقررات ناظر بر بازار بورس | رتبه | 126 | 128 | 122 | 102 | 82 | 74 | 89 | 88 |

امتیاز | 2/3 | 0/3 | 2/3 | 6/3 | 9/3 | 0/4 | 9/3 | - | |

شاخص حمایت های قانونی از حقوق وام دهنده و وام گیرنده | رتبه | 106 | 108 | 106 | 96 | 101 | 99 | 89 | 86 |

امتیاز | 2 | 2 | 2 | 4 | 4 | 4 | 4 | - | |

*: رتبه جایگاه کشور در بین سایر کشورها را نشان می دهد و امتیاز در مقیاسی از 1 تا 7 سنجیده می شود. | |||||||||

بررسی جایگاه ایران در گزارش رقابت پذیری جهانی نشان می دهد ایران با توجه به نقش قابل توجه نفت در اقتصاد ملی در دسته کشورهای در حال گذار از مرحلة توسعه "مبتنی بر منابع طبیعی" به مرحلة "توسعة مبتنی بر کارآیی" قرار دارد. برای دستیابی به نظام های اقتصادی مبتنی بر کارآیی، بازار مالی توسعه یافته و پیشرفته یکی از مهمترین عوامل محسوب می شود. بررسی این گزارش نشان می دهد ایران در رکن توسعة بازار مالی از جایگاه مطلوب و مناسبی برخوردار نیست، محدودیت دسترسی به منابع مالی می تواند تولید را با مشکلاتی مواجه ساخته و مانعی برای توسعه بخش خصوصی محسوب شود. بر اساس گزارش رقابت پذیری، در سال های اخیر "دسترسی به منابع مالی" از نظر فعالان اقتصادی با اختلاف قابل توجه نسبت به سایر عوامل، مهمترین مشکل فراروی کسب و کار در ایران عنوان شده است.

برای رفع این مشکل سیاستگذاران بازار پول و سرمایه اقداماتی را در دستور کار قرار داده اند. در بازار سرمایه تلاش گردیده با طراحی و رونمایی ابزارهای جدید، کاهش زمان فرآیندهای انتشار اوراق و اصلاح قوانین و مقررات زمینه لازم برای سهولت دسترسی به منابع مالی فراهم آید. در این راستا از جمله اقداماتی که برای دسترسی بهتر و کم هزینه تر به منابع مالی انجام شده، الزام به انجام معاملات ثانویه کلیه اوراق بدهی در بازارهای تحت نظارت سازمان بورس و اوراق بهادار است که سبب شد نرخ سود به شکلی شفاف کشف گردد و در زمان ابلاغ این تصمیم کاهش یابد. از آن پس با گسترش چتر نظارتی بازار سرمایه و نظم بخشی بیشتر به نظام مالی کشور، عرضه و تقاضای اوراق در فضایی شفاف صورت می گیرد، ریسک سرمایه گذاری کاهش یافته و دستاورد آن نیز معقول و تعادلی شدن نرخ بازده مورد انتظار

می باشد. چنین اقداماتی این نکته را یادآور می شود که در مسیر سرمایه گذاری راه نظارت بر بیراهه عدم نظارت برتری دارد. در صورتی که گزینه های سرمایه گذاری از جمله اوراق بدهی بدور از چشم ناظر عرضه گردد، وجود بازاری غیر شفاف می تواند سرمایهگذاران ریسک پذیر را به خود جلب نماید، نرخ های غیر واقعی آن بر سایر بازارها اثر گذارد و تدبیرها و امیدها برای ایجاد یک فضای مثبت اقتصادی را به همگرایی تهدیدها و واگرایی تدبیرها مبدل سازد.

تلاشهای صورت گرفته در بازار سرمایه برای بهبود فضای تأمین مالی از طریق بازار سرمایه و تسهیل دسترسی به منابع مالی، از نظر فعالان اقتصادی دور نمانده است و برای آگاهی از دیدگاه آنان می توان به گزارش های رقابت پذیری جهانی مراجعه کرد.

بر اساس این گزارش ها حاصل اقدامات صورت گرفته در بازار سرمایه، با پاسخ مثبت و اعتماد ارزشمند بخش خصوصی و فعالان اقتصادی همراه بوده است. بررسی مؤلفه های جدیدترین گزارش رقابت پذیری یعنی گزارش 2018-2017 نشان می دهد، ایران در ارزیابی مربوط به گزارش 2018-2017 در مولفه های "دسترسی به منابع مالی"، "هزینه استفاده از خدمات مالی" و "در دسترس بودن منابع مالی برای سرمایه گذاری مخاطره آمیز"، از سال 2010 تاکنون بهترین جایگاه را به دست آورده و در مولفه "تأمین مالی از طریق بازار سرمایه" با کاهش 14 رتبه ای نسبت به گزارش سال قبل (گزارش 2017-2016) در نردبان رقابت پذیری مسیری صعودی را در پیش گرفته است.

بررسی گزارش های رقابت پذیری دستاورد مهم دیگری نیز دارد که برای مدیران و سیاستگذاران بازار سرمایه تعهد ارزشمندی را ایجاد می کند. در این گزارش ها مؤلفه "تأمین مالی از طریق بازار سرمایه" نسبت به مؤلفه "سهولت دسترسی به وام" از امتیاز بیشتر و رتبه بهتری برخوردار است. به عبارتی از دید فعالان اقتصادی و مدیران بنگاه های کشور، تأمین مالی از طریق بازار سرمایه نسبت به دریافت تسهیلات از نظام بانکی با سهولت بیشتری همراه است. شاید یکی از دلایل تمایل شرکت ها به استفاده از ابزارهای بازار سرمایه و حتی ورود به بازار سرمایه در سال های اخیر همین نگاه کارشناسان، فعالان و مدیران بخش خصوصی باشد چرا که از دید آنان بازار سرمایه از کارایی و قابلیت اعتماد بالایی برای تأمین مالی برخوردار است. با توجه به اینکه پرسشنامه گزارش رقابت پذیری زیر نظر اتاق بازرگانی، صنایع، معادن و کشاورزی ایران و توسط کارشناسان اقتصادی و مدیران بنگاه های بخش خصوصی تکمیل می گردد می توان گفت تأمین مالی مورد نظر آنان در بازار سرمایه، تأمین مالی از طریق انتشار اوراق بدهی است، چرا که پاسخ دهندگان بیشتر در شرکت های سهامی خاص و غیر بورسی فعالیت دارند و امکان استفاده از ابزارهای سرمایه ای بازار سرمایه را ندارند. از این رو، توسعه بازار بدهی با تسهیل دسترسی به منابع مالی نه تنها در عمل به رقابت پذیری بیشتر اقتصاد کشور کمک خواهد نمود، بلکه با بهبود در مؤلفه های مربوط به توسعه بازار مالی به طور مستقیم و با بهبود در برخی از

مؤلفه های دیگر گزارش رقابت پذیری به طور غیر مستقیم بر بهبود جایگاه ایران در این شاخص تأثیر دارد.

شاخص دوم: شاخص آزادی اقتصادی

آزادی اقتصادی یکی از اصول مهم در ارزیابی توسعهیافتگی اقتصاد کشورهاست. آدام اسمیت، پدر علم اقتصاد معتقد بود بازارهای آزاد، با حفاظت از حقوق مالکیت خصوصی و حضور حداقلی دولت، منجر به توسعه و رشد اقتصادی و در نهایت توسعهیافتگی کشورها خواهند شد. این تفکر اسمیت، هنوز هم بر اقتصاد جهان حاکم است و حرکت به سمت آزادتر کردن اقتصاد، گامی به سمت توسعه محسوب میگردد.

سالانه مؤسسات معتبری در دنیا اقدام به اندازهگیری شاخص آزادی اقتصادی کشورها مینمایند. یکی از مؤسسات باسابقه و معتبر در این زمینه، بنیاد هریتیج میباشد که از سال 1973 فعالیت خود را آغاز کرده و با جمعآوری اطلاعات و تحلیل آنها، نقش مؤثری در سیاستگذاریهای عمومی کشورها داشته است. هم اکنون حوزه فعالیت بنیاد هریتیج، مقولههای امنیت ملّی، سیاست منطقهای، سازمانهای بینالمللی و مطالعات اقتصادی میباشد. معروفترین نشریه این بنیاد گزارش سالانه شاخص آزادی اقتصادی کشورهاست که از سال 1995 تاکنون به صورت سالانه منتشر میگردد. برخی اطلاعات و دادههای آماری در دسترس بنیاد هریتیج از منابع آماری داخل هر کشور و یا مؤسسات بینالمللی نظیر صندوق بینالمللی پول، وزارت امور خارجه آمریکا، واحد اطلاعات اقتصادی و ... بهدست می آید و در مورد متغیرهای کیفی از نظرسنجی و پرسشنامه استفاده می شود.

گزارش شاخص آزادی اقتصادی نشان می دهد آزادی اقتصادی تأثیر مثبت بهسزایی بر کاهش سطح فقر جهان داشته است. همچنین کشورهای با سطوح بالاتر آزادی اقتصادی از سطوح بالاتر توسعه انسانی از قبیل آموزش و پرورش بهتر و مراقبتهای بهداشتی جامعتر برخوردار میباشند.

بنیاد هریتیج در تعریف آزادی اقتصادی بیان میکند، حق اساسی هر انسانی است که بتواند بر کار و داراییاش نظارت داشته باشد. در یک جامعه با اقتصاد آزاد، افراد در کار، تولید، مصرف و سرمایهگذاری کاملاً آزادند. نقش دولت، حمایت و محافظت از این آزادی است. در واقع، دولت باید اجازه دهد نیروی کار، سرمایه و کالاها آزادانه حرکت کرده و محدودیتی برای این آزادی ایجاد نکند. (اختیاری، 1392)

در متدلوژی بنیاد هریتیج، آزادی اقتصادی به مفهوم عدم فشار و اجبار دولتی بر تولید، توزیع یا مصرف کالا و خدمات میباشد و توجیه حضور دولت در اقتصاد تنها به منظور حفاظت و نگهبانی از آزادیهای فردی شهروندان است.

بنیاد مذکور برای اندازهگیری آزادی اقتصادی از ده شاخص استفاده مینماید. برای هر کدام از این شاخصها، امتیازی بین صفر تا صد در نظر گرفته میشود. میانگین امتیازهای کسب شده تعیینکننده امتیاز نهایی شاخص آزادی اقتصادی برای یک کشور خواهد بود. بر اساس امتیاز نهایی بهدست آمده، وضعیت اقتصادی کشورها به پنج طبقه به شرح اقتصاد آزاد، اقتصاد تقریباً آزاد، اقتصاد آزاد متوسط، اقتصاد تقریباً بسته و اقتصاد بسته تقسیم می گردد. (همان)

متغیرهای تشکیلدهنده شاخص آزادی اقتصادی در چهار رکن حاکمیت قانون، دولت محدود، کارایی مقررات و بازارهای باز قرار دارند و رکن بازارهای باز شامل شاخصهای آزادی تجاری، آزادی سرمایهگذاری و آزادی تأمین مالی می باشد. در بحث مربوط به شاخص آزادی تأمین مالی تمرکز بر فعالیت نظام بانکی است و میزان کارایی نظام بانکی و استقلال آن از دولت سنجش می شود. اما این شاخص با رصد پنج حوزه میزان آزادی مالی را اندازه گیری می کند که این حوزه ها مستقیم یا غیر مستقیم با بازار سرمایه مرتبط هستند. این پنج حوزه عبارتند از 1- گستره مقررات دولتی در رابطه با خدمات مالی، 2- میزان دخالت دولت در بانک ها و مؤسسات مالی از طریق مالکیت مستقیم و غیر مستقیم، 3- میزان تأثیرگذاری دولت ها در تخصیص اعتبارات، 4- میزان توسعه یافتگی بازارهای مالی و بازار سرمایه و 5- فضای باز برای رقابت خارجی.

بر اساس گزارش مرکز پژوهش های مجلس شورای اسلامی، شاخص آزادی مالی در گزارش شاخص آزادی اقتصادی به صورت کاملا ذهنی و نه بر اساس آمارهای عینی سنجیده می شود. طبیعت ذهنی شاخص ها به تفاوت های فاحشی در امتیازدهی منجر می شود و این مسئله می تواند ناشی از کمبود اطلاعات یا اختلاف در منابع داده ها باشد. همچنین

می تواند امکان سوء استفاده های سیاسی و پایین نگه داشتن سطح امتیازها به طور عمدی را افزایش دهد. (احمدیان، 1390) بنیاد هریتیج از سال 1995 تا آخرین گزارش منتشر شده یعنی سال 2018 امتیاز 10 از 100 را در شاخص آزادی مالی به ایران اختصاص داده است. امتیاز 10 به این مفهوم است که تخصیص اعتبار توسط دولت کنترل می شود، تشکیل و تأسیس بانک ها محدود شده است و مؤسسات مالی خارجی امکان فعالیت ندارند. همچنین در گزارش سال 2018 این بنیاد در خصوص بازارهای مالی ایران نوشته شده است کنترل های سختگیرانه دولتی دسترسی کسب و کارها به منابع مالی را محدود کرده و تخصیص اعتبار توسط دولت هدایت می شود.

با توجه به امتیاز ایران در شاخص آزادی مالی و ثبات آن در طول سال های گذشته می توان نتیجه گرفت ارزیابی بنیاد هریتیج و گزارش آزادی اقتصادی از میزان آزادی مالی در ایران مبتنی بر واقعیت نبوده است. گرچه در مباحث مربوط به سیستم بانکی، با بررسی تشکیل و فعالیت بانک های خصوصی و گسترش خدمات آن ها می توان تصویر بهتری از آزادی مالی در ایران ارائه داد، اما با توجه به اینکه سیستم بانکی موضوع این نوشتار نیست به آن نمی پردازیم. آنچه که می تواند نمره آزادی اقتصادی ایران را به مراتب بهتر نشان دهد و موضوع مورد بررسی در این مقاله است، توسعه بازار سرمایه و بازار بدهی است. در طول سال های اخیر نه تنها ابزارهای سنتی تأمین مالی در بازار سرمایه مثل افزایش سرمایه بنگا ها (از جمله بانک ها) مورد استفاده قرار گرفته است، بلکه توسعه و رشد بازار بدهی نشان داده که بنگاه ها و سایر بخش های اقتصادی از ابزارهای متنوع این بازار برای تأمین منابع مالی خود استفاده نموده اند. ابزارهای که در حال حاضر تقریبا نیازهای مربوط به یک بنگاه در همه بخش های چرخه عمر آن را می توانند تأمین نمایند. همچنین در بازار بدهی ارائه خدمات مالی، تخصیص منابع و قیمت گذاری آن ها در بستر مقررات بازار سرمایه و بر اساس مکانیزم عرضه و تقاضا انجام می شود و متقاضی تأمین مالی بدور از کنترل های سختگیرانه دولتی که در گزارش شاخص آزادی اقتصادی به آن اشاره شده، برای استفاده از منابع مالی از آزادی عمل برخوردار است. در سال های اخیر تجربه نشان داده بنگاه هایی که یک بار از ابزارهای بازار بدهی استفاده می کنند، بیش از سایر شرکت ها برای استفاده از اوراق بدهی رغبت دارند.

توسعه بازار بدهی و ابزارهای آن می تواند در عمل به افزایش درجه آزادی اقتصادی کمک کند و یکی از نتایج آن بهبود جایگاه ایران در شاخص آزادی اقتصادی است. البته به نظر می رسد ارائه گزارش های متنوع و متعدد به زبان های خارجی، شرکت در نمایشگاه ها و کنفرانس های بین المللی، تعامل بیشتر با نهادهای بین المللی و تشریح شرایط و دستاوردهای بازار بدهی می تواند نگاه های بین المللی به نظام تأمین مالی در ایران را تغییر دهد و در شاخص هایی همچون شاخص آزادی اقتصادی کشور را در جایگاه بهتری قرار دهد.

الف-2: بازار بدهی، نرخ بازده و تورم

یکی از متغیرهای مهم در تصمیمات اقتصادی متغیر نرخ بازده (نرخ سود) است. این متغیر مهم، در محاسبه هزینه تأمین مالی بنگاه ها و سایر بخش های اقتصادی نقش تعیین کننده ای دارد. همچنین در زمان انتخاب و مقایسه

گزینه های سرمایه گذاری در بازارهای مختلف و موازی مورد استفاده قرار می گیرد. یکی از روش هایی که سبب می شود نرخ سود در اقتصاد به شکل شفافی مشخص شود و بر اساس مکانیزم عرضه و تقاضا کشف گردد، استفاده از بازار بدهی است. تعیین نرخ سود بر پایه تعادل عرضه و تقاضا، سبب می شود تخصیص منابع بر اساس قیمت انجام شود و

پروژه هایی با بازدهی بالاتر از نرخ سود تعادلی جایگزین پروژه هایی با نرخ بازده کمتر از نرخ سود شوند.

در کشور ما بازار بدهی در کشف نرخ سود، عملکرد مناسبی داشته و توانسته اثر تصمیمات اقتصادی بر نرخ و هزینه تأمین مالی را نیز به سیاستگذاران و تصمیم گیران نشان دهد. به عنوان مثال هر گاه متغیرهایی خارج از سیستم عرضه و تقاضای بازار همچون تصمیمات اتخاذ شده در سیستم بانکی، سیاست های کلان اقتصادی و یا تغییر ریسک های سرمایه گذاری بر فضای اقتصادی اثر گذار بوده، آثار آن بر نرخ سود و هزینه تأمین مالی بنگاه ها توسط بازار بدهی نمایان شده است. به عبارتی بازار بدهی پیامد تصمیم گیری ها و اتفاقات اقتصادی را به فاصله کوتاهی از اتخاذ تصمیم یا وقوع رویداد اقتصادی نشان می دهد. به عنوان نمونه همانطور که گفته شد ساماندهی اوراق خارج از بازار و ورود سخاب به بازار سرمایه سبب شد در یک فاصله کوتاه نرخ سود اوراق چند درصد کاهش یابد.

بازار بدهی علاوه بر نمایش تغییرات در میزان نرخ بازده، تغییرات ساختار نرخ بازده (Term Structure) را نیز توضیح میدهد. مثلا به استناد گزارش عملکرد صد روزه دولت دوازدهم، در کنار کاهش کلی نرخ بازده در بازار اوراق تامین مالی در دوره گزارش صد روزه، ساختار این نرخ نیز دستخوش تغییراتی شد به شکلی که نرخ بازده اوراق کوتاهمدت برای نخستین بار پایینتر از اوراق بلندمدت قرار گرفت. بر اساس این گزارش جدیدالورود بودن اوراق کوتاهمدت و نرخگذاری اولیه آنها در کنار چسبندگی نرخ اوراق بلندمدت، اصلیترین علت این مساله بوده است و عنوان شده این اوراق میتوانند در ماههای آتی پیشران کاهش نرخ بازده باشند. (گزارش صد روزه عملکرد دولت دوازدهم) البته نرخ بازده در زمان های مختلف بر اساس شرایط و متغیرهای اثرگذار در آن دوره یا مقطع زمانی تعیین می شود و ممکن است در یک بازه زمانی روند افزایشی و در بازه زمانی دیگر روند کاهشی به خود بگیرد.

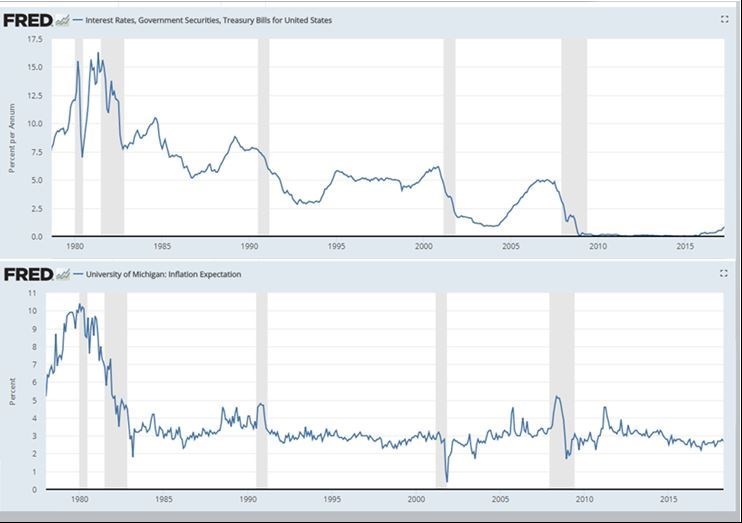

علاوه بر موارد ذکر شده، روندهای بازار بدهی به تعیین و پیش بینی برخی از متغیرهای اقتصادی نیز کمک می کند. یکی از روندهایی که مورد توجه تحلیلگران و سیاستگذاران قرار می گیرد، تغییرات قیمت و نرخ اسناد خزانه است. نرخ بهره اسناد خزانه بهترین شاخص برای تورم انتظاری و یکی از نرخ های مهم در ساختار زمانی و ساختار ریسک نرخ بهره و نیز در تعیین کف نرخ بهره بازارهای مالی است. (میشکین، 2004) این مهم را می توان در شکل شماره (1) مشاهده کرد. در این شکل، روند نرخ بهره اسناد خزانه سه ماهه و تورم انتظاری در ایالات متحده نمایش داده شده است و می توان همبستگی دو متغیر را مشاهده نمود. البته این کارکرد مستلزم توسعه و تعمیق بازار بدهی و ارائه انواعی از اوراق بدهی دولتی و غیردولتی در سررسیدهای کوتاه مدت و بلندمدت است. (موسوی، 1396)

در کشور ما نیز توسعه بازار بدهی، ضمن ایجاد شفافیت در کشف نرخ تأمین مالی و کمک به سرمایه گذاران و

تصمیم گیران برای مقایسه بازارهای مختلف، می تواند به پیش بینی متغیرهایی از جمله نرخ تورم کمک کند.

شکل شماره (1) - روند نرخ بهره اسناد خزانه سه ماهه و تورم انتظاری در ایالات متحده از سال 1980 تا 2018

منبع: https://fred.stlouisfed.org

الف-3: بازار بدهی و برنامه های راهبردی تولید

هماهنگی با سایر بخش های اقتصادی و برنامه های کلان کشور یکی دیگر از ابزارهای موفقیت تأمین مالی در بازار سرمایه و بازار بدهی است. به عنوان نمونه می توان با توجه به برنامه راهبردی وزارت صنعت، معدن و تجارت و سایر برنامه های کلان برای بخش های تولیدی و صنعتی، به منظور تأمین مالی صنایع پیشرو که در این برنامه ها مشخص شده اند تمهیداتی اندیشید. صنایع منتخب در این برنامه ها، صنایعی مهم و دارای ارزش افزوده هستند که برخی از آن ها در بازار سرمایه کشور سهمی قابل توجه دارند و رشد آن ها می تواند بازار ثانویه را با تحرک و جذابیت بیشتری همراه کند. البته به این برنامه ها نقدهایی وارد است که در جای خود باید به آن ها پرداخت. اما این مسئله که متولیان بخش صنعت و معدن در روند توسعه صنعتی روی چه صنایعی تکیه خواهند کرد حائز اهمیت است، چرا که بازار سرمایه

می تواند ابزارهای تأمین مالی این بخش ها را طراحی و رونمایی کند. «خودرو»، «فولاد»، «نساجی و پوشاک»، «سیمان»، «تایر و تیوب»، «لوازم خانگی» و «کاشی و سرامیک» هفت صنعت انتخابی استراتژیک هستند که در شاخصهای منتخب از جمله سهم ارزش افزوده، اشتغالزایی، صادرات، سهم از بازار، سطح دانش و فناوری، مزیت نسبی و زنجیره تامین (بهعنوان مواد اولیه یا کالاهای نهایی) بیشترین نقش را دارند. در برنامه راهبردی وزارت صنعت، معدن و تجارت، ضمن بررسی وضعیت موجود صنایع منتخب، چشمانداز تولید تا افق 1404 نیز اعلام شده است. (برنامه راهبردی وزارت صنعت، معدن و تجارت) سازمان برنامه و بودجه (سازمان مدیریت و برنامهریزی سابق) نیز در گزارشی هدفگذاری 19 شاخص و 12 کالای منتخب صنعتی را در دوره 1395 تا 1399 اعلام کرده است. این سازمان در تبیین برنامه ششم توسعه در بخش صنعت، ضمن بررسی چشمانداز تولید، روند شاخصهای مهم صنعتی و جایگاه ایران در منطقه و جهان را اعلام نموده است. تصویر ارائهشده از آینده صنعت کشور در این برنامه های کلان، فرصت های مربوط به رونق کسبوکارها، توسعه سرمایهگذاری و توسعه تجارت خارجی را نمایان می سازد. این تصویر به متولیان بازار سرمایه کمک می کند برای ایجاد زیرساخت های لازم به منظور تأمین مالی صنایع منتخب برنامه ریزی کنند و در مسیر طراحی ابزارهای تأمین مالی اختصاصی برای هر صنعت گام بردارند. بدین ترتیب بازار سرمایه می تواند با آموزش، فرهنگ سازی و طراحی ابزارهای مناسب هر صنعت و تأمین مالی فعالیت های آن ها، علاوه بر توسعه بازار بدهی، بخش واقعی اقتصاد را نیز تقویت کند. در حال حاضر تنوع اوراق بدهی به گونه ای است که برای رفع نیازهای مختلف یک بنگاه می توانند مورد استفاده قرار گیرند، اما توسعه بازار بدهی و استفاده از ابزارهای متنوع مثل اوراق ارزی با پاسخگویی به نیازهای مختلف شرکت ها، به تسهیل تأمین مالی تولید و دستیابی به اهداف برنامه های کلان منتج می شود.

الف-4: بازار بدهی و دستیابی به ساختار مالی بهینه و کارا

حرکت از بانک محوری به سمت بازارمحوری، گزاره پر تکراری است که طی چند سال اخیر در بسیاری از سخنرانی ها، مقالات و اظهارنظرها شاهد آن بوده ایم. اما چرا بازارمحور شدن می تواند یکی از کلیدهای خروج از رکود و حرکت در مسیر رونق اقتصادی باشد و چگونه می تواند زمینه و زمانه بهبود فضای کسب و کار را فراهم آورد؟

هر چند رابطه میان توسعه مالی و رشد اقتصادی، همچنان به عنوان یکی از موضوعات مورد مناقشه در اقتصاد کلان باقی مانده است، شواهد نشان می دهد دست کم در مراحلی از فرآیند توسعه اقتصادی، توسعه مالی به عنوان یک نیروی پیش برنده اصلی ایفای نقش می کند و تأثیر مهمی در رشد بلندمدت اقتصاد خواهد داشت. در این میان، یکی از مباحث مهم که در سیاست گذاری های کلان اقتصادی اهمیت ویژه ای دارد، این است که کدام ساخت مالی (بانک محور یا بازارمحور) بهتر می تواند اقتصاد را در دست یابی به اهداف خویش یاری رساند؟ بررسی ها نشان می دهد پژوهش های صورت گرفته به منظور پاسخگویی به این پرسش، نتایج متناقض و متنافری دارند.

مطالعاتی که ژاپن و آلمان را به عنوان نظام های مالی بانک محور در مقابل انگلستان و آمریکا به عنوان نظام های مالی بازارمحور تحلیل می کنند، نشان می دهند که در این کشورها یکی از دو نظام به طور نسبی بیش از دیگری بر فرآیند رشد اقتصادی مؤثر است. همچنین حامیان نظام مالی بانکمحور معتقدند این نظام، بنابر مدارک و شواهد تاریخی، برای کشورهایی که در مراحل ابتدایی رشد و توسعه اقتصادی هستند نظام کارآمدتری است که رشد اقتصادی پایدارتری را در سالهای آغازین مدرن شدن به همراه خواهد داشت. در روی دیگر سکه، محققان، افق بلندمدت رشد اقتصادی را در نظر میگیرند و ثابت میکنند در بلندمدت رشد اقتصادی پایدار و بالا برای نظامهای بازارمحور محتملتر است. (دنیای اقتصاد، شماره 3699)

اما دسته سوم از تحقیقات بر میزان توسعه و بلوغ نظامهای مالی بهعنوان عامل اصلی تاثیرگذار بر رشد اقتصادی تاکید میکنند و نوع نظام مالی را (بانکمحور یا بازارمحور) در درجهدوم اهمیت قرار میدهند. از نظر این دسته از مطالعات، توسعه بخش مالی و بهبود نظام تأمین مالی یکی از پایه های اصلی رشد و توسعه اقتصادی است.

در دیدگاه سوم ارائۀ کلی خدمات مالی از سوی بازارهای مالی و بانک ها اهمیت دارد. در این رویکرد موضوع اصلی پیش روی ما بانک یا بازار نیست و بحث پایۀ بانکی در مقابل پایۀ بازار در حاشیه قرار می گیرد. به عبارتی موضوع اصلی ایجاد محیطی است که در آن واسطه ها و بازارها خدمات مالی مناسب و متنوعی را فراهم آورند. یعنی بر اساس این دیدگاه، این تنظیمات مالی - قراردادها، بازارها و واسطه ها هستند که به بهبود عملکرد بازار منجر می شوند و خدمات مالی را فراهم می آورند. (عیسوی، 1389)

با توجه به اینکه آنچه ماهیت نظام مالی یک کشور را نشان می دهد، چگونگی تأمین و تخصیص منابع لازم برای سرمایه گذاری در پروژه های مختلف است، می توان گفت نظام مالی ایران به لحاظ اندازه بازارها و میزان فعالیت در زمره نظام های بانک محور قرار می گیرد. همچنین بررسی ها نشان می دهد نه تنها نظام مالی ایران به لحاظ سطح توسعه یافتگی در سطح نظام های مالی توسعه نیافته قرار می گیرد، بلکه روند توسعه آن نیز نامتوازن بوده است. (نیلی و همکاران، 1394، 446) همه این موارد ویژگی هایی است که لواین (2000) در خصوص آن ها هشدار می دهد، نتایج تحقیقات لواین حاکی از آن است که ساختارهای نظام مالی تعیین کننده رشد اقتصادی بلندمدت نیست. بلکه سطح توسعه یافتگی یک نظام مالی (به عنوان یک کل یکپارچه) در ارائه خدمات مالی است که توسعه اقتصادی را به همراه خواهد داشت. علاوه بر این توسعه نامتوازن نظامهای مالی، نه تنها تأثیر معنی داری بر رشد ندارد بلکه می تواند به عنوان سدی بر سر راه آن عمل کند. توسعه نیافتگی نظام مالی ایران، ضعف این نظام را در ارائه خدمات مالی و عمل به کارکردهای تعریف شده نظام های مالی در پی خواهد داشت. یکی از اقداماتی که در راستای برون رفت از این وضعیت بایستی صورت گیرد، توسعه بازار سرمایه و بازار بدهی است.

در سال های اخیر بازار بدهی از رشد کمی و کیفی خوبی برخوردار بوده است. تنوع اوراق موجود در این بازار در کنار معرفی ابزارهای جدید، سبب شده گروه های بیشتری بتوانند از خدمات آن بهره مند شوند. همچنین تنوع خدمات ارائه شده توسط نهادمالی مثل مدل های متنوع بازارگردانی جذابیت سرمایه گذاری در اوراق بدهی را افزایش داده و از سوی دیگر فعالیت نهادهای مالی جدید همچون صندوق های سرمایه گذاری بازارگردانی نیز سبب کاهش نرخ تأمین مالی شده است.

با توجه به اینکه بر اساس سیاست های کلی برنامة ششم توسعه، مأموریت های نظام بانکی تمرکز بیشتر بر تأمین مالی فعالیت های کوچک و متوسط عنوان شده، می بایست حرکت به سمت بازار اوراق بهادار و به طور خاص بازار بدهی برای تأمین منابع مالی بلندمدت و تأمین منابع مالی بنگاه های بزرگ اقتصادی بیش از پیش در دستور کار قرار گیرد. پتانسیل های بازار بدهی نشان داده توان پاسخگویی به نیازهای متنوع تأمین مالی را دارد و رشد آن می تواند دستیابی به یک نظام مالی متوازن را تسهیل کند. توجه به این نکته نیز برای دستیابی به یک نظام مالی توسعه یافته دارای اهمیت است که در بازار سرمایه به دلیل نظارت های چند لایه در فرآیند اعطای مجوز تأمین مالی، منابع مالی تأمین شده در فعالیت هایی مصرف می شود که نرخ بازده آن از نرخ تأمین مالی بیشتر است. عدم رعایت این اصل یکی از دلایلی است که سبب ایجاد و رشد مطالبات معوق در نظام بانکی و انجماد منابع بانکی گردید. اگر بهره وری و کارآمدی بنگاه به گونه ای نباشد که نرخ بازده فعالیت آن از نرخ تأمین مالی بیشتر باشد، منابعی که از انتشار اوراق در بازار سرمایه (اعم از اوراق بدهی و یا اوراق سرمایه ای) به بنگاه تزریق می گردد در فعالیتی به کار گرفته می شود که از سودآوری مناسبی برخوردار نبوده و کفایت لازم برای پوشش هزینه ها از جمله هزینه های مالی را نخواهد داشت. از این رو ورود منابع مالی از اثربخشی کافی برای حرکت بنگاه به سمت رشد برخوردار نخواهد بود و ریسک بازپرداخت تعهدات نیز وجود خواهد داشت. با توجه به فرآیندهای موجود در نهادهای تصمیم گیر بازار سرمایه، همچنین مدیریت ریسک ها و انتخاب پروژه هایی که از بازده مناسبی برخوردارند، تلاش می شود منابع مالی در بازار سرمایه به مسیر صحیح هدایت شوند و کارایی نظام تأمین مالی افزایش یابد. بدین ترتیب حرکت نظام مالی در مسیر توازن، توسعه و بلوغ با کندی و شکست مواجه نمی شود.

مسئلة دیگری که باید مورد توجه قرار گیرد و به آن اشاره شد این است که رویکرد نظام بانکی تأمین مالی

کوتاه مدت و میان مدت است در حالیکه تأمین مالی از محل انتشار اوراق بدهی هم از حجم و مبلغ بالاتری برخوردار است و هم دورة زمانی بازپراخت آن بلندمدت است. در نتیجه بازار پول و بازار اوراق بهادار در کنار یکدیگر در جهت رفع نیازهای مالی متنوع شرکت ها اقدام می نمایند.

ب: آثار شرکتی توسعه بازار بدهی

در این بخش موضوعاتی همچون بهینه بودن هزینه های تأمین مالی از طریق انتشار اوراق بدهی، نقش اوراق بدهی در تأمین سرمایه در گردش و پیام های انتشار اوراق بدهی بررسی می شود.

ب-1: بازار بدهی و هزینه های تأمین مالی

در طی سال های گذشته بازار اولیه از نظر تأمین مالی شرکتی رشد نامتوازنی را تجربه کرده و کفه ترازو به نفع ابزارهای سرمایه ای سنگینی می کند، به عبارتی شرکت ها از منابع بازار سرمایه بیشتر به صورت انجام افزایش سرمایه استفاده نموده اند، از این رو در کنار اهمیت بالای ابزارهای سرمایه ای، بایستی انتشار اوراق بدهی و تأمین مالی از این طریق نیز در کانون توجه قرار گیرد.

در ادبیات مالی دو نظریه کلی در خصوص تأمین مالی از طریق بدهی وجود دارد طبق نظریه اول، شرکت هایی که تأمین مالی آن ها از طریق بدهی است، بخشی از درآمدهای خود را در سال های آینده صرف پرداخت هزینه های تأمین مالی می کنند، در نتیجه، سودآوری آینده آن ها کاهش خواهد یافت. طبق نظریه دوم شرکت هایی که بخش قابل توجهی از منابع مالی مورد نیاز خود را از طریق بدهی تأمین می نمایند، این فرصت را دارند تا با استفاده از این منبع تأمین مالی ارزان در پروژه های ارزش آفرین سرمایه گذاری کرده و در نتیجه سودآوری و ارزش خود را ارتقا دهند. انتظار می رود سودآوری این شرکت ها با استفاده از صرفه جویی (سپر) مالیاتی ایجاد شده از بدهی، به میزان بیشتری افزایش یابد.

ملاک تحلیل و تصمیم ما هر کدام از این نظریه ها باشد، یک نکته مشترک وجود دارد و آن هم اینکه نرخ هزینه تأمین مالی برای بنگاه از اهمیت بالایی برخوردار است. تحقیق و تجربه نشان داده در کشور ما هزینة تأمین مالی از طریق اوراق بدهی نسبت به سایر منابع بیشتر نیست و به عبارتی شاید بتوان گفت یکی از راه های ارزان تأمین مالی انتشار اوراق بهادار بدهی است.

پژوهش انجام شده در پژوهشکده پولی و بانکی نشان می دهد در طی سال های گذشته اگر چه سهم تأمین کنندگان منابع مالی شرکت های بورسی، یعنی از یک سو منابع تأمین شده از طرف صاحبان سهام (حدود 32 درصد دارایی ها) و از سوی دیگر منابع حاصل از تسهیلات بانکی و انتشار اوراق (حدود 26 درصد دارایی ها) فاصلة چندانی از یکدیگر ندارد، اما از کیک درآمدی بنگاه (درآمد حاصل از فروش و ارائة خدمات)، برشی 17 درصدی سهم سهامداران و بخشی در حدود 5 درصد عایدی سایر تأمین کنندگان منابع مالی (تسهیلات و اوراق) می باشد، که نشان می دهد هزینة تأمین مالی ناشی از استقراض ارزان تر از تأمین مالی از طریق صاحبان سهام است. به عبارتی سهم منابع تأمین شده توسط سهامداران 17 درصد جمع درآمدهای بنگاه و سهم منابع ناشی از تسهیلات و اوراق 5 درصد جمع درآمدهای بنگاه

می باشد. (نیلی و محمودزاده، 1393) سهم 5 درصدی هزینه تأمین مالی در پژوهش دیگری که به تحلیل هزینه تأمین مالی و سطح نقدینگی مورد نیاز بنگاه های تولیدی در بورس تهران پرداخته نیز تأیید می شود. (کمیجانی و طباطبائی زواره، 1394) همچنین گزارش منتشر شده توسط مؤسسه عالی آموزش و پژوهش در مدیریت و برنامه ریزی (کرامت فر، 1396) نیز نشان می دهد بر اساس صورت های مالی شرکت نمونه فعال در بورس تهران برای دوره سه ماهه منتهی به پایان بهار 1396 هزینه تأمین مالی بنگاه 5 درصد جمع درآمدها و سهم منابع تأمین شده توسط سهامداران یعنی سود خالص از جمع درآمدها حدود 14 درصد می باشد.

باید توجه داشت ثبت حسابداری هزینه مالی را در حدود پنج درصد فروش نشان می دهد و آن چه که طبق استانداردهای حسابداری به عنوان هزینه مالی در نظر گرفته می شود، زیر مجموعه ای از هزینه مالی از منظر اقتصادی است. به عنوان مثال در مورد خرید دارایی جاری افزایش قیمت ناشی از خرید نسیه که از دید اقتصادی هزینه مالی تلقی می شود در حساب ها و اسناد پرداختنی طبقه بندی می شود. مثال دیگر آنکه هزینه مالی مرتبط با دارایی های ثابت تا قبل از بهره برداری بر اساس استانداردهای حسابداری به عنوان بخشی از قیمت تمام شده آن ها در نظر گرفته می شود، در حالی که از دید اقتصادی همجنس سایر هزینه های مالی است. (محموزاده، 1391، 198) بنابراین در صورتی که قرار به بررسی اثر هزینه مالی بر سودآوری بنگاه ها باشد، این نکته نباید از نظر دور شود که هزینه مالی عنوان شده در این پژوهش ها (حدود 5 درصد) حداقل هزینه مالی تحمل شده توسط بنگاه هاست. از سوی دیگر برخی از انواع تسهیلات همچون تسهیلات اعطایی از سوی صندوق توسعه ملی از نرخ های پایین تری نسبت به سایر منابع تأمین شده به صورت استقراض برخوردارند. البته با در نظر گرفتن این موارد باز هم هزینه منابع تأمین شده از طریق استقراض اعم از بانک یا انتشار اوراق نسبت به هزینه منابع تأمین شده توسط سهامداران با تفاوت چشمگیری کمتر خواهد بود.

همچنین اگر هزینه مالی را به مانده تسهیلات و سود خالص را به حقوق صاحبان سهام تقسیم کنیم، می توانیم بازده هر واحد آورده این دو تأمین کننده را مقایسه کنیم. نتایج نشان می دهد بازده سهامداران بیشتر است که بخشی از آن با توجه به ریسکی که می پذیرند، قابل توجیه است. اما از سوی دیگر نشان می دهد همواره تأمین مالی از طریق استقراض در مقایسه با سرمایه منبع ارزان تری بوده است. در اینجا توجه به یک نکته ضروری است، در طی سال های گذشته بخش عمده هزینه تأمین مالی شرکت ها مربوط به هزینه تأمین مالی ناشی از دریافت تسهیلات بوده و بخش کوچکی از آن مربوط به انتشار اوراق بدهی می باشد. اما در صورتی که استفاده از اوراق بدهی برای تأمین منابع مالی در دستور کار بنگاه ها قرار گیرد به دلیل اینکه از نظر تهیه صورت های مالی رویکرد یکسانی برای هزینه تأمین مالی ناشی از انتشار اوراق بدهی و هزینه تأمین مالی ناشی از تسهیلات بانکی در نظر گرفته می شود، خدشه ای بر تحلیل صورت گرفته مبنی بر اینکه هزینه تأمین منابع مالی ناشی از استقراض (بانک یا انتشار اوراق و ...) کمتر از هزینه منابع تأمین شده به صورت سرمایه ای است وارد نمی شود. بدین ترتیب می توان استفاده از ابزارهای بدهی را برای بنگاه ها بهینه دانست. علاوه بر مقایسه اوراق بدهی با اوراق سرمایه ای، می توان انتشار اوراق بدهی را با دریافت تسهیلات بانکی نیز مقایسه کرد. در این خصوص باید گفت ظرفیت اعطای تسهیلات در نظام بانکی با محدودیت مواجه است. همچنین رسالت نظام بانکی تأمین مالی فعالیتهای خرد و متوسط (بند 6 سیاست های کلی برنامة ششم) تعیین شده است. از این رو برای تأمین نیازهای مالی، انتشار اوراق بدهی از نگاه متقاضی تأمین مالی گزینه مطلوبی محسوب می شود و نسبت به تأمین مالی از سیستم بانکی نیز از جذابیت برخوردار است، چرا که تأمین مالی با حجم های بزرگ و نرخ هایی که در گزارش های توجیهی انتشار اوراق می بینیم در نظام بانکی میسر نیست یا با محدودیت همراه است.

ب-2: بازار بدهی و تأمین سرمایه در گردش

میزان سرمایه در گردش شاخصی برای تشخیص درجه نقدینگی، توان بازپرداخت بدهی و تداوم فعالیت های عملیاتی بنگاه است و مدیریت سرمایه در گردش، تعیین حجم و ترکیب منابع و مصارف سرمایه در گردش است، به گونه ای که ارزش شرکت افزایش یابد. (طاهری، 1394، 146) در حال حاضر یکی از معضلات بنگاه ها، مسئله پایین بودن دائمی یا موقت سرمایه در گردش است. گزارش پژوهشکده پولی و بانکی که در آن ترازنامه هم جمع شرکت های بورسی از سال 1375 تا 1390 تهیه شده (نیلی و محمودزاده، 1393) و گزارش مؤسسه عالی آموزش و پژوهش مدیریت و برنامه ریزی که در آن ترازنامه هم جمع شرکت های بورسی برای دوره سه ماهه منتهی به پایان بهار 1396 تهیه شده نشان

می دهند یکی از مشکلات شرکت های بورسی منفی بودن خالص سرمایه در گردش آن هاست. به عبارتی بدهی جاری این شرکت ها از دارایی های جاری آن ها بیشتر است و این مسئله یکی از محرک های اساسی برای تقاضای منابع مالی محسوب می شود. از این رو ارتقای نظام تأمین سرمایه در گردش در کشور جزو مهمترین اولویت های توسعه نظام مالی به شمار می رود. کاراتر کردن نظام سرمایه در گردش نمی تواند از طریق اجبار بانک ها به ارائه این نوع وام ها باشد. (قدوسی، 1394، 143)

برای سرمایه در گردش دو تعریف کارکردی می توان ارائه کرد. (همان) تعریف اول از دید ترازنامه ای به مسئله می نگرد و سرمایه در گردش را به عنوان تفاضل بین دارایی های جاری بنگاه (شامل حساب های دریافتنی، موجودی مواد و کالای اولیه و ساخته شده و پول نقد) و بدهی های جاری بنگاه (شامل حساب های پرداختنی و بدهی کوتاه مدت) تعریف می کند. بر این اساس سرمایه در گردش به نوعی منبع نقدینگی بنگاه است و نشان می دهد بنگاه با چه سرعتی می تواند تعهدات کوتاه مدت خود (مثل پرداخت به تأمین کنندگان و پیمانکاران) را انجام دهد. با این تعریف و از زاویه دید سرمایه کل شرکت، سرمایه در گردش هم به عنوان منبع و هم محل مصرف منابع مالی در شرکت ها مطرح است. اگر بنگاه از طریق مدیریت درست حساب های دریافتنی و پرداختنی بتواند مازادی در بخش سرمایه در گردش خلق کند (مثلا با افزایش دوره پرداخت و کاهش دوره دریافت مطالبات)، سرمایه در گردش منبعی برای تزریق جریان نقدی در پروژه های بلند مدت شرکت خواهد بود. در مقابل اگر وصول مطالبات طولانی تر از دوره پرداخت باشد، بنگاه با سرمایه در گردش منفی مواجه است.

دیدگاه دوم، دیدگاه فرآیند تولید است و به سرمایه مسدود شده در طول زنجیره تولید (از خرید مواد اولیه تا دریافت قیمت فروش محصول نهایی) اشاره می کند. وجود سرمایه در گردش کافی به بنگاه امکان می دهد سطح متغیرهای تولید (مثلا سطح موجودی مواد اولیه و موجودی کالای نهایی) را در حد بهینه تنظیم کند. عدم دسترسی به سرمایه در گردش کافی باعث می شود عملیات جاری بنگاه متوقف شود یا بنگاه سطحی غیر بهینه از فرآیند تولید را انتخاب کند. برای مثال حجم سفارش مواد اولیه را پایین آورده و باعث افزایش هزینه های سفارش دهی شود. از بعد دیگر کمبود سرمایه در گردش و تلاش برای کاستن از چرخه نقد ممکن است موجب شود سطح موجودی کالای ساخته شده در حدی پایین تر از مقدار بهینه انتخاب گردد و معضل فروش از دست رفته را در پی داشته باشد. (قدوسی، 1394، 144) در هر دو حالت برای رفع مشکل سرمایه در گردش منفی روش های مختلفی وجود دارد. یکی از این روش ها تغییر در سیاست های عملیاتی بنگاه است. در این حالت بنگاه می تواند سیاست هایی مثل کاهش سطح موجودی یا ارائه تخفیفات فروش را اعمال نماید. با توجه به اینکه اتخاذ چنین رویکردهایی بنگاه را از سیاست های عملیاتی بهینه دور می کند، در نهایت می تواند بر ارزش بنگاه تأثیر منفی داشته باشد. روش دیگر تأمین مالی خارجی و استفاده از ابزارها و منابع بازارهای مالی است. در این حالت اثر تخریب ارزش سرمایه در گردش منفی متناسب با هزینه اضافی تأمین مالی خارجی خواهد بود. (همان) هر چقدر هزینه تأمین مالی پایین تر باشد بر مطلوبیت این روش افزوده می شود.

بررسی اقلام سرمایه در گردش نشان می دهد در بسیاری از موارد انتخاب روش دوم برای شرکت گزینه مطلوب تری است. بررسی اقلام سمت راست ترازنامه نشان می دهد، اجزای مهم دارایی های جاری شرکت شامل موجودی مواد و کالا و حساب ها و اسناد دریافتنی می باشد. فروش موجودی مواد و کالا و تبدیل آن به سایر اجزای دارایی جاری مثل وجه نقد یا حساب های دریافتنی به دلیل وجود حاشیه سود می تواند به بهبود و یا افزایش کیفیت سرمایه در گردش منجر شود، اما به دلیل اینکه افزایش فروش و یا افزایش سهم از بازار به راحتی ممکن نیست، این اقدام با محدودیت مواجه است. از سوی دیگر کاهش دوره وصول مطالبات نیز به دلایلی مثل سیاست های تجاری شرکت و تعامل با مشتریان محدودیت هایی دارد. همچنین توجه به این نکته مهم است که در صورت وجود شرایط رکود اقتصادی فروش محصولات و خدمات و وصول مطالبات با چالش بیشتری همراه است. اما در سمت چپ ترازنامه بازپرداخت حساب های پرداختنی، تسهیلات دریافتی و سود سهام پرداختنی بر نقدینگی شرکت فشار وارد خواهد کرد. از این رو شرکت به سمت استفاده از خدمات بازارهای مالی می رود. در این میان اگرچه تأمین سرمایه در گردش یکی از وظایف مهم سیستم بانکی است، اما بازار بدهی ابزارهای مناسب و جذابی برای تأمین سرمایه در گردش دارد.

از بین ابزارهای موجود در بازار بدهی، ابزارهایی همچون اوراق مرابحه، خرید دین و رهنی نقش مهمی در بهبود وضعیت سرمایه در گردش بنگاه ها دارند. به عنوان نمونه با انتشار اوراق مرابحه به منظور تأمین مواد و کالا از یک طرف بانی انتشار اوراق مواد و کالای مورد نیاز خود را فراهم می کند و از سوی دیگر وجوه نقد از طریق نهاد واسط در اختیار فروشنده قرار می گیرد. به این ترتیب وضعیت سرمایه در گردش هر دو طرف با ورود مواد و کالا برای بانی و ورود وجوه نقد برای فروشنده بهبود می یابد و به دلیل خرید نقدی و با حجم زیاد امکان استفاده از تخفیفات نقدی فروش و در نتیجه کاهش بهای تمام شده مواد و کالا نیز فراهم می شود. در شرایط تورمی در صورتی که هزینه تأمین مالی از نرخ تورم کمتر باشد، بانی انتشار اوراق مرابحه با انتشار اوراقی که سررسید اصل آن در سنوات بعد است، نسبت به تأمین مواد و کالا اقدام نموده و خود را در برابر تورمی که به افزایش بهای تمام شده منجر می شود مصون می نماید.

ابزارهای دیگری که می توانند مورد استفاده قرار گیرند اوراق رهنی و اوراق خرید دین هستند در این اوراق بخشی از مطالبات مدت دار اشخاص حقوقی در مقابل دریافت وجوه نقد به نهاد واسط واگذار می شود. به این ترتیب با تبدیل یک دارایی بلندمدت به وجه نقد (دارایی جاری) سرمایه در گردش شرکت بهبود می یابد.

همچنین انتشار اوراق اجاره به منظور تأمین نقدینگی نیز ابزار مناسبی برای فراهم نمودن وجوه نقد و به کارگیری آن به عنوان سرمایه در گردش می باشد.

توسعه بازار بدهی، کاهش نرخ تأمین مالی، تنوع و نوآوری در ابزارهای موجود و طراحی ابزارهای جدید می تواند نظام تأمین سرمایه در گردش از طریق بازار سرمایه را بیش از پیش گسترش دهد. هم اکنون نیز منابع مالی قابل توجهی برای تأمین سرمایه در گردش شرکت ها از طریق انتشار انواع اوراق بدهی به خصوص اوراق مرابحه فراهم شده است.

ب-3: بازار بدهی و پیام های انتشار اوراق

یکی از تئوری های مطرح در ادبیات مالی تئوری علامتدهی است که بیشتر در مباحث تقسیم سود به آن پرداخته

می شود. این تئوری بیان میدارد که اعلام سود سهام برای بازار، حاوی اطلاعاتی جدید است یعنی مدیریت یک شرکت در مورد چشمانداز آینده شرکت نسبت به سهامداران شرکت بیشتر میداند و مدیران میتوانند از سود سهام برای علامت دادن و رساندن اخبار خوب به سهامداران استفاده کنند، به عبارت دیگر سود سهام دارای محتوای اطلاعاتی بوده و اطلاعات مهم مالی را مخابره میکند. (جلالی و همکاران، 1396، 553) از منظر تئوری علامت دهی به دلیل عدم تقارن اطلاعاتی، مدیریت نسبت به سرمایه گذاران و سایر ذینفعان اطلاعات بیشتری در مورد فرصت های رشد، سودآوری، جریانات نقدی و چشم انداز آتی شرکت در اختیار دارد و لذا بهتر می تواند وضعیت آینده شرکت را پیش بینی کند. تئوری علامت دهی را می توان به سایر پیام های ارسالی از طرف بنگاه از جمله انتشار اوراق بهادار نیز تعمیم داد.

راس (1977) معتقد است واکنش بازار سهام به موضوع انتشار اوراق قرضه به این معنی است که انتشار اوراق بهادار ممکن است سیگنالی قابل اطمینان در مورد کیفیت شرکت ها ارسال نماید و مشکل انتخاب ناشی از عدم تقارن اطلاعاتی را کاهش می دهد. همچنین پژوهش دیگری نشان داد که در شش بازار مالی اسلامی شامل مالزی، اندونزی، سنگاپور، امارات، بحرین و قطر، واکنش بازار به انتشار اوراق قرضه پیش از بحران مالی سال های 2007 تا 2009 مثبت و در دوره بحران و پس از آن منفی بوده است. (الم و همکاران، 2013)

در ایران در خصوص علامت هایی که انتشار اوراق بدهی به بازار ارسال می کند و تصمیم و واکنش بازار به چنین اخباری، پژوهشی انجام نشده است. در هر حال به صورت تجربی می توان گفت برخی از اقدامات مدیریت می تواند کیفیت جریانات نقدی و توانمندی شرکت در زمینه پشتیبانی از پرداخت های نقدی به موقع را علامت دهی کند. بر این اساس وقتی شرکتی برای تأمین مالی نسبت به انتشار اوراق بدهی اقدام می کند، در صورتی که قصد غلتاندن بدهی

(Roll over) و انتقال آن به دوره های بعد را نداشته باشد حداقل دو پیام را به بازار مخابره می کند:

اول اینکه، در تأمین مالی از طریق انتشار اوراق بدهی پرداخت به موقع اصل و فرع اوراق به دارندگان اوراق از اهمیت بالایی برخوردار است. وقتی شرکتی نسبت به انتشار اوراق بدهی و تأمین مالی از این طریق اقدام می کند در خصوص کیفیت ساختار مالی و نظم جریانات نقدینگی خود اطمینان زیادی دارد چرا که امکان استمهال بدهی در این نوع تأمین مالی وجود ندارد و پرداخت های ناشی از اوراق می بایست در زمان های مقرر و به موقع صورت پذیرد. پس شرکت به طور غیر مستقیم به سرمایه گذاران فعلی و آتی این علامت و پیام را می دهد که جریانات نقدی از کیفیت برخوردار است و امکان ایفای تعهدات در موعد مقرر وجود دارد.

پیام دوم این است که منابع مالی تأمین شده از طریق ابزارهای بدهی در خدمت توسعه کسب و کار شرکت و یا اصلاح ساختار مالی آن قرار می گیرد. اقدام به انتشار اوراق بدهی این پیام را در بر دارد که مدیریت برای تأمین منابع مالی مورد نیاز جهت توسعه فعالیت های شرکت، روش هایی را انتخاب نموده که هزینه سرمایه پایین تری دارند و در بلندمدت می توانند برای سهامداران ارزش بیشتری ایجاد کنند.

به این ترتیب پیام ها و علامت های مربوط به انتشار اوراق بدهی که شامل ورود نقدینگی جدید به شرکت، توسعه عملیات و برنامه ریزی برای بهبود وضعیت آتی شرکت می باشد، اعتماد سرمایه گذاران و بازار را در پی خواهد داشت.

جمع بندی و نتیجه گیری

بازار بدهی در طول سال های اخیر از رشد چشمگیری برخوردار بوده و توانسته در راستای تأمین مالی بخش های مختلف اقتصاد اعم از دولتی، غیردولتی و شهرداری ها عملکرد قابل توجهی داشته باشد. در این مقاله بازار بدهی از دو جنبه یعنی دستاوردهای کلان و آثار شرکتی مورد بررسی قرار گرفت. بررسی ها نشان می دهد توسعه بازار بدهی نه تنها به بهبود فضای کسب و کار منجر می شود بلکه می تواند جایگاه ایران را در شاخص های جهانی بهبود ببخشد که یکی از نتایج این امر جذب سرمایه های خارجی است. همچنین بازار بدهی محملی است که در آن نرخ سود از تعادل عرضه و تقاضا و بدور از فرآیندهای دستوری تعیین می شود. بدین ترتیب تخصیص منابع بر اساس قیمت انجام می شود و نااطمینانی های ناشی از نکول اصل و فرع اوراق به حداقل می رسد. می دانیم در صورتی که نرخ سود به درستی تعیین گردد، منابع بازار به سمت پروژه هایی خواهد رفت که نرخ بازگشت آن ها از نرخ سود تعادلی اوراق بیشتر باشد. این رویکرد سبب حذف پروژه هایی با بازدهی کمتر خواهد شد. حذف پروژه های با بازدهی پایین تر و اجرای پروژه هایی که بازدهی بیشتری دارند علاوه بر کاهش ریسک نکول موجب افزایش رشد اقتصادی نیز می شود.

همانطور که در این پژوهش به آن اشاره شد توسعه بازار بدهی می تواند با تأمین منابع مالی اجرای برنامه های کلان و راهبردی حوزه صنعت، معدن و تجارت را تسهیل کند. از سوی دیگر رشد تأمین مالی با استفاده از ابزارهای بازار سرمایه و بازار بدهی، سهم بازار اوراق بهادار در مقابل نظام بانکی (بازار پول) را افزایش می دهد و به توازن و بلوغ نظام مالی کشور کمک می نماید.

در این نوشتار توسعه بازار بدهی از منظر شرکتی نیز مورد توجه قرار گرفت. بررسی ها نشان داد اگرچه هزینه مالی بنگاه ها (از منظر اقتصادی) بیش از پنج درصد فروش آن هاست. (محمودزاده، 1391، 136) اما بازهم ابزارهای بدهی در دسته ابزارهای تأمین مالی ارزان تر و بهینه تر قرار می گیرد. همچنین این ابزارها با تأمین مبالغ قابل توجهی از منابع مالی، می توانند چالش سرمایه در گردش شرکت ها را برطرف کنند. علاوه بر آن در شرایط تورمی که افزایش موجودی مواد و کالای اولیه در انبار شرکت ها منافعی همچون مصون بودن در برابر افزایش بهای تمام شده محصولات یا خدمات را به همراه دارد، ابزارهای بازار بدهی روش های مناسبی برای تأمین منابع محسوب می شوند.

در نهایت به صورت تجربی می توان نتیجه گرفت در شرکت هایی که با انتشار اوراق بدهی منابع مالی خود را تأمین می کنند، این اقدام می تواند کیفیت جریانات نقدی، توانمندی شرکت در زمینه پشتیبانی از پرداخت های نقدی به موقع و استفاده از منابع ارزان تر را علامت دهی کند. البته بررسی دقیق پیام ها و علامت های انتشار اوراق بدهی توسط شرکت ها در ایران نیازمند انجام پژوهش های آماری می باشد.

این مقاله به تشریح برخی از دستاوردها و آثار بازار بدهی پرداخت و نشان داد توسعه بازار بدهی در رشد و توسعه اقتصادی، بهبود فضای کسب و کار و تقویت بنگاه ها نقش با اهمیتی دارد و می تواند به ارتقای نظام اقتصادی و مالی کشور کمک کند.

*: منابع در دفتر سایت موجود است.

کارشناس بازار سرمایه : محمد مهدی مومن زاده

مطالب مرتبط

- ۱.۵ تن طلای سرخ معامله شد

- رشد یکهزار واحدی شاخص بورس

- تعمیق بازار سرمایه با توسعه صندوقهای بخشی

- عرضه صکوک مرابحه ۲۰۰ میلیارد تومانی

- سازوکار جدید برای ارتقای سواد مالی سهامداران طراحی شود

- عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

- ۱۵۰۰کیلو زعفران فردا در بورس کالا عرضه میشود

- عرضه ۹۸۲ هزار تن انواع محصول در بورس کالا

- بورس از لنز ارزش معاملات

- کاهش جذابیت پذیرش در بورس با تصویب «بند س تصبره ۶ قانون بودجه ۱۴۰۳»

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

جهش تولید در گرو مشارکت مردم

۵۰۰۰ میلیارد تومان نقدینگی به بورس انرژی تزریق شد

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

صادرات خدمات فنی و مهندسی در دولت سیزدهم به ۱.۸ میلیارد دلار رسید

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

فولاد چین در تجارت جهانی پررنگ شد

منتخبان کارگری عضو بنیاد ملی نخبگان میشوند

فرصت تحلیل برای اهالی بازار سرمایه با انتشار گزارشهای ماهانه و سالانه شرکتها

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

احتمال توقف صادرات الانجی روسیه در ۴ سال آینده

معاملهگران گاز از حالا نگران زمستان آینده اروپا شدند

افتتاح همزمان ۱۶ نیروگاه خورشیدی در ۶ استان کشور