برچسب ها

براساس گزارش تحقیق و توسعه بورس بررسی شد:

مدل جدید افزایش سرمایه شرکتهای سهامی

عصر بازار- فرآیند افزایش سرمایه یکی از مهمترین و تاثیرگذارترین اقدامات برای هر شرکتی است.

نسخه قابل چاپ

يکشنبه ۰۲ ارديبهشت ۱۳۹۷ - ۰۰:۲۱:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از دنیای اقتصاد, به این ترتیب کارشناسان فعال در شرکت بورس الگوی پیشنهادی برای بهبود و توسعه این فرآیند اعلام کردهاند. الگوی پیشنهادشده با تکیه بر سامانه معاملاتی بورس، سادهسازی و افزایش کیفیتهای کنترلی مراحل افزایش سرمایه از محل مطالبات و آورده نقدی را در نظر دارد. واحد تحقیق و توسعه شرکت بورس در پژوهشی به قلم حسین پیرایش شیرازی نژاد علاوهبر بررسی روشهای کنونی افزایش سرمایه شرکتها و نقاط قوت و ضعف این موضوع، به امکان سنجی بهبود این امر با استفاده از سامانههای معاملاتی پرداخته و با تشریح کلیات این الگو، الزامات و محدودیتهای آن را مورد بررسی قرار داده است. در مجموع نگارنده معتقد است اجرای فرآیند پیشنهادی که میتواند به سادهسازی بسیاری در فرآیند کنونی افزایش سرمایه بینجامد به قوانین و مقررات جدیدی نیازمند نیست، اما انجام آن به برخی توانمندیها در سامانه معاملاتی احتیاج دارد. در این گزارش خلاصهای از پژوهش تحقیق و توسعه بورس را با هم میخوانیم.

اهمیت افزایش سرمایه

شرکتها به منظور تامین منابع مورد نیاز برای طرحهای توسعهای، اصلاح ساختار سرمایه و پاسخگویی به نقدینگی، اقدام به افزایش سرمایه میکنند. در این راستا افزایش سرمایه از طریق انتشار سهام جدید یا بالا بردن مبلغ اسمی سهام موجود امکانپذیر است. در حال حاضر شرکتهای سهامی عام با توجه به شرایط خود از روشهای زیر برای افزایش سرمایه استفاده میکنند؛ افزایش سرمایه از محل سود انباشته و اندوختهها، افزایش سرمایه از محل آورده نقدی و مطالبات و افزایش سرمایه از محل تجدید ارزیابیهای شرکت از رایجترین شیوههای افزایش سرمایه در ایران است. بررسیها بیانگر این است که در حال حاضر بخش عمده افزایش سرمایه از محل مطالبات و آورده نقدی بهواسطه مطالبات سهامداران تامین مالی شده که نشاندهنده تمایل سهامداران به پرداخت مبلغ پذیرهنویسی از محل مطالبات است. اما این فرآیند با مشکلاتی همراه است.

نگاهی به مشکلات موجود

فرآیند فعلی افزایش سرمایه با انتشار حقتقدم با دشواریهای فراوانی برای مالکان گواهی حقتقدم همراه است. با توجه به تعداد بالای سهامداران شرکتها، اعمال گواهی حقتقدم در رویه فعلی از سهامداران و سایر افراد درگیر در این فرآیند زمان و انرژی قابل ملاحظهای میگیرد.از سوی دیگر در رویه کنونی افزایش سرمایه فاصله زمانی چندماههای بین اعمال حقتقدم و تبدیل حقتقدم به سهم وجود دارد. با توجه به این فاصله زمانی زیاد، سرمایهگذاری که قصد شرکت در افزایش سرمایه را دارد، علاوه بر ارزش زمانی پولی که برای شرکت در افزایش از آن استفاده میکند با عدم اطمینان از قیمت سهم در آینده مواجه است. به این ترتیب با کاهش زمان بین اعمال حقتقدم و دریافت سهم علاوه بر کاهش هزینه ناشی از ارزش زمانی پول، سهامدار میتواند دید بهتری از قیمت سهم داشته و قیمت منصفانهتری را پیشنهاد کند. همچنین در این راستا دشواریهای دیگری نیز وجود دارد که میتوان صرف هزینه و زمان برای ارسال مدارک از طریق پست به شرکت، صرف هزینه و زمان برای تطبیق اطلاعات اظهارشده با واقعیت از سوی شرکت، نیاز به تایید بازرس قانونی و مراحل اداری ناشی از آن و زمان طولانی فرآیند افزایش سرمایه را از مهمترین آنها برشمرد.

تلاش برای راهاندازی فرآیند جدید

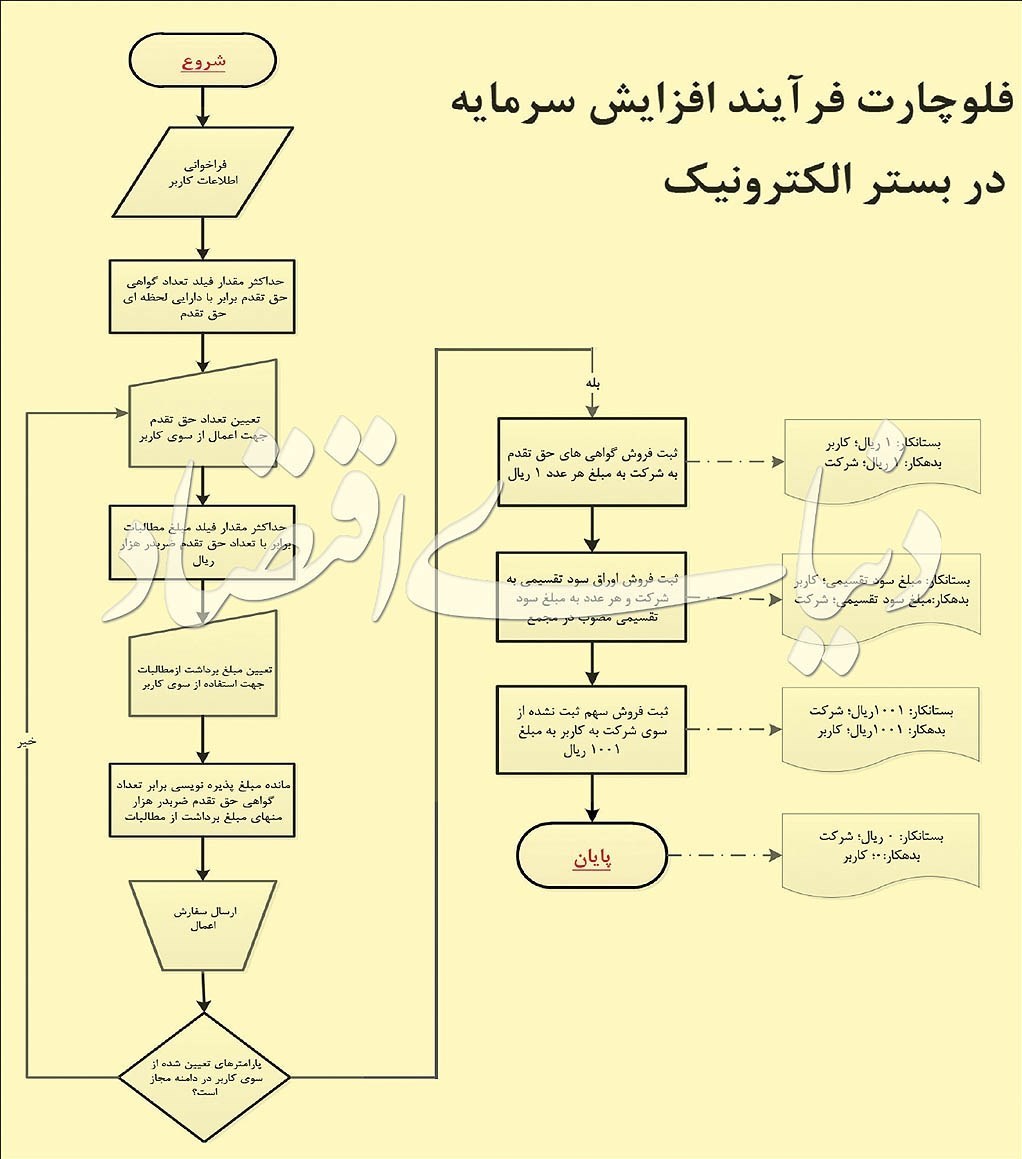

با توجه به دشواریهای فرآیندهای کاغذی، در بند ج ماده 67 قانون توسعه ششم، قانونگذار به دستگاههای اجرایی اجازه الکترونیکی کردن فرآیندهای کاغذی پیشبینی شده در قوانین را داده است. در بند ج این قانون، قانونگذار قید کرده است که بهمنظور توسعه دولت الکترونیک و عرضه خدمات الکترونیکی و نیز توسعه و استقرار خزانهداری الکترونیکی و اصالت بخشیدن به اسناد الکترونیکی ازجمله اسناد مالی و حذف اسناد کاغذی در هر موردی که بهموجب قانون، تنظیم اوراق یا اسناد، صدور یا اعطای مجوز، اخطار و ابلاغ، مبادله وجه، استعلام و مانند آن ضروری باشد، انجام الکترونیکی آن با رعایت مفاد قانون تجارت الکترونیکی مصوب 17/ 10/ 1382 معتبر بوده و کفایت میکند. با توجه به اینکه طبق این قانون ابلاغ الکترونیک کفایت کرده و معتبر است، میتوان فرآیند ابلاغ افزایش سرمایه بهصورت الکترونیکی را جایگزین فرآیند ابلاغ کاغذی کرد. همچنین طبق این قانون پرداخت مبلغ پذیرهنویسی نیز که مبادله وجه بین دارنده گواهی حقتقدم و شرکت محسوب میشود، میتواند بهصورت الکترونیکی انجام شده و الزامی به مراجعه دارنده گواهی حقتقدم به بانک و پست فیش واریز مبلغ پذیرهنویسی نباشد. به این ترتیب با تکیه بر این بخش از قانون توسعه ششم میتوان فرآیند افزایش سرمایه را با استفاده از سامانه معاملات بورس که خود بر اسناد و سازوکارهای الکترونیک استوار است، بهبود بخشید.

کلیات الگوی پیشنهادی

در فرآیند افزایش سرمایه از طریق انتشار حقتقدم، تراکنشهای مالی مشخصی میان دارنده حقتقدم و شرکت صورت میگیرد. این تراکنشها ارائه حقتقدم تکمیلشده و فیش واریزی برای مشارکت در افزایش سرمایه از سوی دارنده حقتقدم به شرکت (هماکنون از طریق پست) و صدور سهم جدید به نام دارنده حقتقدمی که در افزایش سرمایه مشارکت داشته از سوی شرکت را در برمیگیرد. هرچند قانون برنامه توسعه ششم امکان انجام این فرآیند را از طریق سازوکارهای الکترونیک ممکن ساخته اما این فرآیند بهطور عمده بر دادوستد اوراق و پول استوار است. در واقع حقتقدم از ابتدای فرآیند افزایش سرمایه بهصورت اوراق منتشر شده و در بورس دادوستد میشود. سهم جدید پس از طی مراحل افزایش سرمایه و ثبت آن نزد مرجع ثبت شرکتها، منتشر شده و در بورس قابل دادوستد خواهد بود. آورده نقدی دارنده حقتقدم پولی است که از حساب وی به حساب شرکت جابهجا میشود. پس در این فرآیند تنها مطالبات (سودهای تقسیمی دریافتنی) است که در قالب اوراق بهادار قرار ندارد. در صورت امکان اوراق بهادارسازی مطالبات میتوان تمامی این فرآیند را در چارچوب دادوستد اوراق بهادار متصور شد. بدین ترتیب با تبدیل تمامی تراکنشهای فرآیند افزایش سرمایه به دادوستد اوراق بهاداری (اوراق افزایش سرمایه) میتوان سامانه معاملاتی بورس را جایگزین فرآیندهای کنونی که مبتنی بر پست سفارشی است، کرد. بدین ترتیب با تبدیل یکایک اجزای تراکنش افزایش سرمایه از محل آورده نقدی و مطالبات به ورقه بهادار و پول میتوان این فرآیند را با استفاده از سامانه معاملاتی بورس به انجام رساند.

نگاهی به الزامات الگوی پیشنهادی

در این راستا تعریف معاملات حقتقدم، اوراق سود تقسیمی و سهم جدید برای بهرهگیری از سامانه معاملاتی بورس در فرآیند افزایش سرمایه از محل آورده نقدی و مطالبات هر چند در کلیات ساده به نظر میرسد، از الزامات بسیاری در جزئیات اجرایی برخوردار است. این الزامات تعیین قیمت دادوستد اوراق میان شرکت و دارنده حقتقدم، همزمانی و هماهنگی معاملات، تعریف نماد معاملاتی متفاوت برای سهام جدید، محدودسازی معاملات اوراق و الزام به جداسازی معاملات اوراق افزایش سرمایه از معاملات عادی را در برمیگیرد.

قیمتگذاری اوراق در فرآیند دادوستد شرکت و سهامدار

برای انجام دادوستد اوراق افزایش سرمایه میان دارنده حقتقدم و شرکت از طریق سامانه معاملاتی به دو پارامتر تعداد و قیمت اوراق نیاز است. اوراق حقتقدم از ابتدای فرآیند افزایش سرمایه در سامانه معاملاتی تعریف و دادوستد میشوند. معاملات اوراق حقتقدم میان سرمایهگذاران حقیقی و حقوقی صورت میگیرد. در سازوکار پیشنهادی برای تبدیل اوراق حقتقدم به سهم این بار دادوستد اوراق حقتقدم میان شرکت و دارنده آن انجام خواهد شد. در این فرآیند شرکت نیز سهام جدید را به دارنده حقتقدم واگذار میکند. دارنده حقتقدم اگر هنگام برگزاری مجمع عمومی شرکت نیز سهامدار آن باشد، به واسطه مطالبات ناشی از سود تقسیمی دریافتنی دارای اوراق سود تقسیمی نیز است و میتواند آنها را نیز در فرآیند افزایش سرمایه به شرکت بفروشد. بنابراین دو اوراق بهادار شامل حقتقدم و اوراق سود تقسیمی از سوی دارنده حقتقدم به شرکت فروخته شده و سهام جدید از شرکت خریده میشود. در این فرآیند مبادلاتی دارنده حقتقدم با توجه به ترکیب آورده نقدی و مطالبات، ملزم به پرداخت وجه نقد به شرکت نیز خواهد بود. بدین ترتیب تعیین قیمت مبادلاتی اوراق حقتقدم، اوراق سود تقسیمی و سهم جدید در این دادوستد چندگانه نقش مهمی خواهد داشت. در این شرایط قیمت اوراق حقتقدم در بازار ثانویه و بر اساس عرضه و تقاضا در حال تعیین و تغییر است اما در فرآیند افزایش سرمایه و مبادله میان شرکت و دارنده حقتقدم نمیتوان به سادگی از قیمت بازار که در حال نوسان است، استفاده کرد. بدین ترتیب میتوان قیمت مشخص و از پیش تعیین شدهای (مانند یک ریال) را برای مبادله اوراق حقتقدم میان دارنده آن و شرکت مبنای دادوستد قرار داد.

همزمانی و هماهنگی معاملات

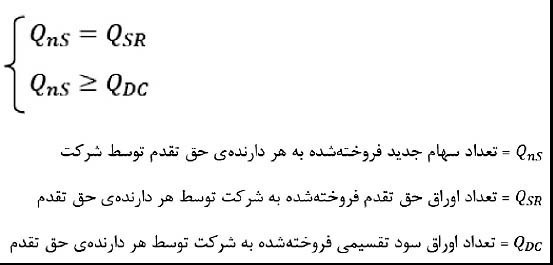

تراکنشهای میان دارنده حقتقدم و شرکت در فرآیند پیشنهادی افزایش سرمایه چند معامله اوراق بهادار را شامل میشود که انجام هریک بدون دیگری به سرانجام مورد نظر منتهی نمیشود. در صورتی که دارنده حقتقدم این ورقه بهادار را به شرکت بفروشد ولی در ازای آن سهم جدیدی خریداری نکند، نتیجه تنها بدهکار شدن شرکت به دارنده حقتقدم و البته فروش بسیار ارزان این ورقه توسط دارنده آن خواهد بود. همچنین در صورتی که شرکت اقدام به فروش سهام جدید به دارنده حقتقدم کند اما اوراق حقتقدم وی را به همین تعداد نخرد، همچنان تعدادی حقتقدم در بازار وجود خواهد داشت که در ازای آن سهم جدیدی نباید منتشر شود. این امر در مورد اوراق سود تقسیمی نیز صدق میکند. تعداد اوراق سود تقسیمی خریداری شده توسط شرکت نیز همواره باید برابر یا کوچکتر از تعداد سهام جدید فروخته شده به دارنده حقتقدم باشد. اگر شرکت اقدام به خرید 2 هزار ورقه سود تقسیمی از دارنده حقتقدم کند و تنها 1500 سهم جدید به وی بفروشد، شرکت باید ارزش اسمی 500 ورقه سود تقسیمی را به دارنده حقتقدم بپردازد. به بیان دیگر در این حالت شرکت باید سود تقسیمی را پیش از موعد مقرر به سهامدار پرداخت کند. بنابراین دادوستد هر سه ورقه بهاداری که اوراق افزایش سرمایه راتشکیل میدهند (سهم جدید، حقتقدم و اوراق سود تقسیمی) باید هم زمان با قیمتهای از پیش تعیین شده و با رعایت نصاب تعدادی زیر انجام شود:

تعریف نماد معاملاتی متفاوت برای سهام جدید

فرآیند افزایش سرمایه پس از خرید حقتقدم و واریز وجوه لازم به حساب شرکت و پس از آن تایید مراحل انجام شده از سوی بازرس قانونی وارد مرحله ثبت سهام جدید نزد مرجع ثبت شرکتها میشود. سهام جدید پس از طی این مرحله قابل دادوستد در بورس اوراق بهادار خواهد بود. در این مرحله سهم جدید هنوز نزد مرجع ثبت شرکتها به ثبت نرسیده است بنابراین امکان دادوستد در بازار ثانویه را ندارد. به این ترتیب در این مرحله فروش سهام از سوی شرکت به دارنده حقتقدمی که خود اقدام به فروش حقتقدمش به شرکت کرده تنها برای ثبت این تراکنشها در سامانه معاملاتی صورت میگیرد. معاملات ثانویه سهم جدید نیز پس از طی تمامی مراحل افزایش سرمایه و ثبت نزد مراجع قانونی امکانپذیر خواهد بود. بنابراین در این مرحله باید سهام جدید با نماد معاملاتی متفاوتی در سامانه معاملات و سپردهگذاری تعریف شود.

محدودسازی معاملات اوراق در فرآیند افزایش سرمایه

همان گونه که توضیح داده شد در فرآیند پیشنهادی افزایش سرمایه سه ورقه بهادار شامل سهام جدید، اوراق حقتقدم و اوراق سود تقسیمی میان شرکت و دارنده حقتقدم مبادله میشوند. جدا از آنکه این مبادلات باید هم زمان، با قیمتهای از پیش تعیین شده و با رعایت نصابها انجام شود، پیش و پس از این فرآیند نیز باید محدودیتهایی برای معامله اوراق یادشده در نظر گرفته شود. سهام جدید که در این مرحله با نماد معاملاتی متفاوتی تعریف شده است در ابتدای فرآیند تنها در کد معاملاتی شرکت تعریف میشود. به بیان دیگر در ابتدای فرآیند، سپردهگذاری مرکزی تمامی سهام جدید را که برابر میزان افزایش سرمایه است، با نمادی متفاوت و در کد معاملاتی شرکت تعریف میکند. بنابراین نخستین عرضهکننده سهام جدید تنها شرکت خواهد بود. پس از اولین معامله سهام جدید و فروش این سهم به دارنده حقتقدم، سهم یادشده نباید امکان معامله ثانویه داشته باشد. به بیان دیگر تنها فروشنده سهم جدید باید شرکت باشد و هیچ دارنده حقتقدمی پس از خرید آن و تا زمان تبدیل نماد معاملاتی سهم جدید به نماد سهم پیشین نباید قادر به فروش و معامله آن باشد.

وضعیت حقتقدم؟

اوراق حقتقدم نیز طی فرآیند افزایش سرمایه در سامانه معاملاتی تعریف شده و در بازار دادوستد میشود؛ در فرآیند پیشنهادی این اوراق با قیمتی از پیش تعیین شده به شرکت فروخته میشود. با توجه به اینکه قیمت فروش حقتقدم به شرکت تنها برای امکانپذیری معامله در سامانه معاملاتی تعیین میشود، به احتمال فراوان بسیار کمتر از قیمت بازاری آن است. خرید به قیمت یادشده باید تنها از سوی شرکت امکانپذیر باشد و حقتقدمهای خریداری شده توسط شرکت نیز پس از معامله توسط شرکت قابل فروش نباشند. محدودیتهای معاملاتی حقتقدم در مورد اوراق سود تقسیمی نیز مورد نیاز است و شرکت پس از خرید اوراق سودتقسیمی نباید قادر به فروش آنها باشد. ضمن اینکه تا تایید انتشار و معاملات اوراق سود تقسیمی از سوی کمیته فقهی و هیأت مدیره سازمان بورس و در صورتی که این اوراق تنها برای سادهسازی فرآیند افزایش سرمایه در سامانه معاملاتی تعریف شوند، خرید این اوراق نیز تنها از طرف شرکت امکانپذیر خواهد بود.

الزام به جداسازی معاملات اوراق افزایش سرمایه از معاملات عادی

در فرآیند پیشنهادی افزایش سرمایه اوراق حقتقدم با قیمتی تعیین شده از سوی دارندگان آنها به شرکت فروخته میشوند. این اوراق در فرآیند افزایش سرمایه در سامانه معاملاتی تعریف شده و میان سرمایهگذاران و با قیمتهایی بالاتر نیز در حال دادوستد هستند. بنابراین ارائه سفارش فروش به قیمت مشخص از سوی دارنده حقتقدمی که علاقهمند به فروش آن به شرکت برای مشارکت در فرآیند افزایش سرمایه است به راحتی میتواند بهعنوان بهترین سفارش فروش با سفارشهای خرید دیگری به جز سفارش خرید شرکت تطبیق یافته و فرآیند را دچار مشکل کند. بنابراین برای جلوگیری از بروز این مشکل باید معاملات اوراق افزایش سرمایه از معاملات عادی جدا شود. این امر میتواند با استفاده از سامانه معاملاتی جداگانهای برای دادوستد اوراق افزایش سرمایه (مانند سامانه معاملات توافقی)، جداسازی بازار اوراق افزایش سرمایه از بازار عادی یا روشهای دیگر انجام شود.

مطالب مرتبط

- ۵ شرط اجرای حاکمیت شرکتی در بازار سرمایه

- رشد ۶ هزار واحدی شاخص بورس در آخرین روز معاملاتی هفته

- ثبت نام سهامداران در سامانه سجام از رقم ۴۶ میلیون نفر عبور کرد

- عرضه ۳۱۶ هزار تن مقاطع فولادی در بورس کالا

- ترس بازار از افزایش دامنه نوسان؟

- ۹۴ هزار تن وکیوم باتوم در سبد خریداران بورس کالا

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- خرید اوراق چگونه باعث افزایش سرمایه شرکتها در بورس میشود؟

- افت ۵ هزار واحدی شاخص کل بورس

- تصمیم صحیح متولی بازار سرمایه

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

میزان تبادل برق در بورس انرژی به ۶۰ درصد میرسد

بازار سرمایه با چالش مالیاتی در لایحه بودجه مواجه شده است؟

تاثیر کریپتو بر بازار جهانی طلا

جزئیات عرضه عمده سهام کنترلی سرخابیها منتشر شد

موانع مشارکت مردم در رونق اقتصادی چیست؟

قیمت سکه و طلا در بازار آزاد ۱ اردیبهشت ماه

صادرات نفت ایران به بالاترین رکورد ۶ ساله صعود کرد

واگذاری «تیم استقلال» به هلدینگ پتروشیمی خلیج فارس قانونی است؟

نقش موثر صندوقهای سرمایهگذاری بورسی در هدایت نقدینگی

روند حرکتی شاخصهای بازار سرمایه چگونه خواهد بود؟

امکان تحقق رشد اقتصادی مطلوب در ۱۴۰۳ با اصلاح سیاستها

تامین مالی سینما، تئاتر و موسیقی از طریق بازار سرمایه

حمایت ۲.۵ همتی صندوق تثبیت از بازار سهام در فروردین

ضرورت بهبود عملکرد تعاونی ها برای مشارکت تولید

حجم مبنای ۳ نماد در فرابورس برداشته شد