برچسب ها

بررسی مالی و بنیادی شرکت «صنایع پتروشیمی کرمانشاه»:

فرصتها و تهدیدهای «کرماشا»

عصر بازار: سهم «کرماشا» در حالی در کشمکش دو عامل دولتی منفی و مثبت قرار گرفته است که از یک سو آزاد شدن نرخ اوره توان سود آوری شرکت را افزایش خواهد داد و از سوی دیگر افزایش نرخ خوراک تا ۱۳ سنت عامل منفی است که معاملات نماد را درگیر خود کردهاست.

نسخه قابل چاپ

سه شنبه ۲۸ مهر ۱۳۹۴ - ۱۳:۵۷:۰۰

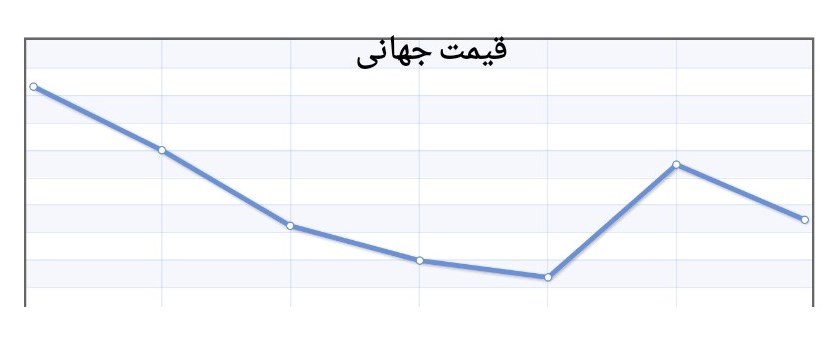

به گزارش پایگاه خبری «عصربازار» به نقل از گروه وِبورس، پتروشیمی کرمانشاه با ارزش 1200 میلیارد تومان و با نماد کرماشا درگروه فرآوردههای شیمیایی قرار دارد. فعالیت کرماشا در کنار 3 نماد دیگر در زمینه تولید اوره از خوراک گاز است. قیمت نماد رابطه مستقیم با قیمت جهانی اوره دارد. دو نمودار زیر در سال 1394 نشان دهنده این موضوع است:

با توجه به قیمت فعلی اوره، قیمت تعادلی نماد تفریبا 340 تومان است. افزایش 10 درصدی قیمت اوره، سود خالص و قیمت سهم را 20 درصد می تواند افزایش می دهد. هم چنین در صورت تصویب نرخ 13 سنتی خوراک گاز و عدم کاهش آن به 8 سنت، قیمت سهم 14 درصد افت می کند. این سناریو هم اکنون توسط دولت و مجلس در حال بررسی است و طبق گفته های مدیر عامل شرکت ملی پتروشیمی ظرف دو هفته آینده درباره خوراک تصمیم نهایی گرفته خواهد شد. از سوی دیگر با آزاد سازی قیمت اوره یارانه ای، نماد می تواند تا 30 درصد رشد را تجربه کند. همچنین طرح توسعه کرماشا در سال 1397 به بهره برداری میرسد. انتظار می رود تاثیر این طرح، در سال 96 بر قیمت نماد لحاظ شود. این طرح EPS را 33 تومان افزایش می دهد. EPS کارشناسی سال 94، 56 تومان است.

اصلاح پیش بینی شرکت

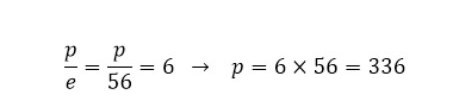

EPS در پیش بینی 1394 بر اساس عملکرد 3 ماهه، 85 تومان است. همانطور که در ادامه مشهود است، با اصلاح برآورد فروش در این پیش بینی، EPS را 56 تومان بدست میآوریم. با فرض P/E شش، قیمت نماد را بر اساس این EPS بدست میآوریم:

نماد در حال حاضر در محدوده 340 تومان در نوسان است. در ادامه مبنای محاسبه سود 56 تومانی را آوردهایم:

65 درصد فروش، صادراتی و 35 درصد داخلی است. قیمت صادراتی نزدیک به قیمت جهانی و بورس کالاست اما فروش داخلی به سازمان خدمات حمایتی کشاورزی با نرخ مصوب 6125 ریال صورت میگیرد. این در حالی که در پیش بینی از 3 ماه 94 فرض شده که تمام فروش با قیمت آزاد خواهد بود. این فرض شرکت، با توجه به زمزمه هایی مبنی بر حذف نرخ مصوب و آزاد سازی قیمت اوره اعمال شده که درحال حاضر هنوز به تصویب نرسیده است. هم اکنون قیمت آزاد اوره (بورس کالا) 8650 ریال است. میانگین قیمت اوره بر مبنای این قیمت و قیمت مصوب، 7766 ریال خواهد بود:

در صورتی که این نرخ در پیش بینی شرکت جایگزین کنیم، EPS به 56 تومان کاهش می یابد.

ریسک های کرماشا

مهمترین ریسک سالهای اخیر پتروشیمی های گازی نرخ خوراک است. در سال 1392 قیمت گاز از 3 سنت به 13 سنت افزایش یافت. هر چند مدتی بعد قیمت های فروش آزاد شد و ارز فروش، از مبادلهای به آزاد تبدیل شد، اما نتوانست زیان ناشی از نرخ خوراک را جبران کند و این دست پتروشیمی ها با کاهش شدید سود مواجه شدند. اواخر سال 1393 نیز مرجع قیمتگذاری از مجلس به دولت تغییر کرد اما کماکان دولت در مرحله ی نهایی بررسی قیمت است. هم اکنون گمانه زنی ها از تایید قیمت 13 سنت حکایت میکند، هرچند این مصوبه هنوز در دستورکار دولت قرار دارد. در صورتهای مالی پتروشیمیها عموما 8 سنت در نظر گرفته شدهاست و قیمت این نمادها نیز با فرض نرخ 8 سنت معامله میشوند. در صورتی که نرخ گاز خوراک 13 سنت و گاز سوخت 3.5 سنت شود، 14 درصد قیمت نماد کرماشا افت میکند.

طرح توسعه

فاز 2 اوره و آمونیاک با ظرفیت تولید سالیانه 660 هزار تن اوره و 396 هزار تن آمونیاک در نظر گرفته شدهاست که مقدار فروش فعلی شرکت را 2 برابر خواهد کرد. افزایش سرمایه این طرح نیز به ثبت رسیدهاست. عملکرد این فاز در سال مالی 1397، 1398 و 1399 به ترتیب معادل 80، 90 و 100 درصد ظرفیت اسمی در نظر گرفته شده است. به واسطه این طرح و با در نظر گرفتن مفروضات سال جاری، 147 میلیارد تومان به سود خالص و 42 تومان به EPS اضافه میشود. قیمت سهم نیز 250 تومان صعود را تجربه خواهد کرد.

در محاسبات نرخ دلار مبادله ای 3000 تومان در نظر گرفته شده است.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- تقسیم سود ۱۱۰ تومانی/ سودآوری دو برابری

- کرمانشاه سومین قطب پتروشیمی کشور میشود

- "کرماشا" به هر سهم ۱۴۱۵ ریال اختصاص داد

- برنامهریزی برای ساخت یک طرح جدید پتروشیمی در استان کرمانشاه

- اولین پتروپالایشگاه ملی ایران ساخته میشود

- نگاهی به درآمد سه ماهه شش شرکت پتروشیمی

- بررسی وضعیت تولید و فروش "پتروشیمی کرمانشاه"

- "پتروشیمی کرمانشاه"، در تدارک مجمع سالیانه

- کرماشا، سهمی که تعدیل مثبت آن حتمی است!

- تحقق ۷۳ درصد بودجه "کرماشا"

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

جهش تولید در گرو مشارکت مردم

۵۰۰۰ میلیارد تومان نقدینگی به بورس انرژی تزریق شد

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

صادرات خدمات فنی و مهندسی در دولت سیزدهم به ۱.۸ میلیارد دلار رسید

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

فولاد چین در تجارت جهانی پررنگ شد

منتخبان کارگری عضو بنیاد ملی نخبگان میشوند

فرصت تحلیل برای اهالی بازار سرمایه با انتشار گزارشهای ماهانه و سالانه شرکتها

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

احتمال توقف صادرات الانجی روسیه در ۴ سال آینده

معاملهگران گاز از حالا نگران زمستان آینده اروپا شدند

افتتاح همزمان ۱۶ نیروگاه خورشیدی در ۶ استان کشور