برچسب ها

بررسی مالی و بنیادی شرکت «سبحان دارو»

« سبحان دارو » در تکاپوی افزایش تولید

عصر بازار: شرکت داروسازی سبحان با نماد سبحان با ارزش روز ۲۶۰۰ میلیارد ریال در گروه مواد و محصولات دارویی قرار دارد. سبحان در حال حاضر رتبه سوم کشوری از لحاظ حجم تولید و رتبه دوازدهم کشوری از لحاظ فروش را داراست.

نسخه قابل چاپ

يکشنبه ۲۶ مهر ۱۳۹۴ - ۱۵:۴۰:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از گروه مشاور سرمایه گذاری وِبورس، قیمت سهم متناسب با نرخ های مصوب سازمان غذاودارو و تناژ فروش شرکت جابه جا می شود. نرخ های مصوب در سال 94 هنوز تغییری نداشته است. اما با برنامه ریزی طرح های توسعه، از سال 92 میزان فروش، روند صعودی داشته است. بخشی از این طرح ها از سال بعد به بهره برداری می رسد. طبق برآوردهایی که در ادامه به آن خواهیم پرداخت به سبب این طرح از سال 95 تا 99، سود شرکت هر سال بالغ بر 15 درصد افزایش خواهد داشت.

وضعیت معاملات

صورت عملکرد 3 ماهه 94، آخرین گزارش مالی ارایه شده توسط شرکت است. پوشش سود این گزارش نسبت به بودجه 94، 21 درصد است. سود هر سهم پیش بینی سال 94 در بودجه 3255 ریال است. قیمت تعادلی فعلی سهم 13000 ریال است. طبق فرمول زیر سود هر سهم پیش بینی شده توسط بازار را بدست می آوریم:

Eps (سود هر سهم) متناسب با قیمت فعلی سهم را 2170 ریال بدست آوردیم. این در حالی است که پیش بینی بودجه 94 معادل 3255 ریال است. بنابراین معامله گران بازار سود هر سهم را حدود 1000 ریال کم تر از پیش بینی شرکت برآورد کرده اند. با توجه به تعداد سهام سبحان، سود خالص شرکت از دید معامله گران، 217 میلیارد ریال کم تر از پیش بینی شرکت است.

سناریوی کاهش سود ناشی از 3 عامل زیر است:

نرخ ها در بودجه 94 همگی با فرض افزایش نرخ مصوب دارو در سال 94 توسط سازمان غذا و دارو افزایش داده شده است. با اصلاح نرخ ها و قرار دادن نرخ های سال 93، با فرض تحقق تناژ فروش پیش بینی شده در بودجه، سود خالص 80 میلیارد ریال کم خواهد شد.

در سال 93، 12 درصد و در سال 92، 5 درصد از کالای فروش رفته برگشت خورده و یا شامل تخفیفات شده است. در صورتی که در سال 94 نیز این درصد را 8 درنظر بگیریم 110 میلیارد ریال از سودخالص کم خواهد شد.

نرخ دلار مصارف ارزی در بودجه 26800 ریال در نظر گرفته شده است. نرخ دلار مبادله ای از وبسایت بانک مرکزی در روز نگارش مقاله حدود 30000 ریال قید شده است. ضمنا 40 درصد از خرید مواد اولیه ارزی است. با اصلاح نرخ ارز در خرید خارجی مواد اولیه 20 میلیارد ریال از سود خالص کاسته میشود.

مجموعا معادل 210 میلیارد ریال از سود خالص کاسته خواهد شد که تقریبا همان 217 میلیاردی است که ذکر شد.

طرح توسعه

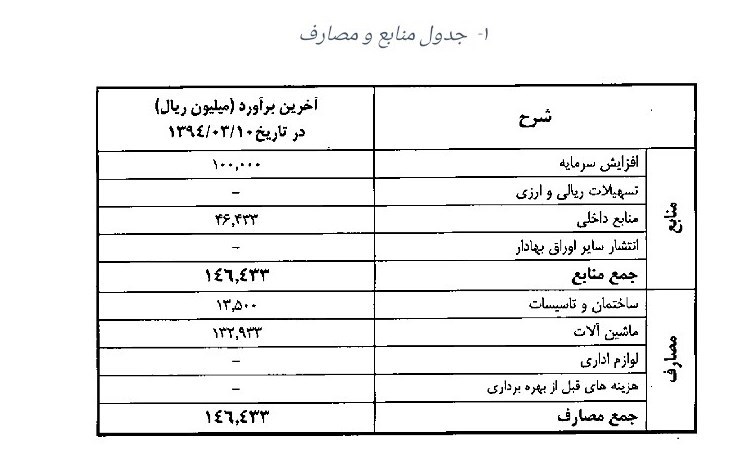

سبحان به منظور اخذ استاندارد GMP و رعایت مقررات آن می بایست تغییراتی را در خطوط تولید لحاظ میکرد. با تغییر خطوط تولید، تغییر ظرفیت نیز امری اجتناب ناپذیر است. از سال 89 طی 3 مرحله افزایش سرمایه و با خرید دستگاه های جدید در همین راستا مقدار فروش از 1.9 میلیون عدد به 2 میلیون و 500 هزار عدد رسیده است. برآورد شرکت از تکمیل فرآیند نصب این دستگاه ها به طور کامل تا آذرماه سال 94 است. شرکت در سال جاری نیز افزایش سرمایه دیگری را در همین زمینه و در ادامه خرید دستگاه های جدید در دستور کار قرار داده است که سرمایه شرکت را از 200 به 300 میلیارد ریال افزایش میدهد. این افزایش سرمایه تا کنون به ثبت نرسیده است. جدول منابع و مصارف این افزایش سرمایه را مشاهده میکنید:

1- جدول منابع و مصارف

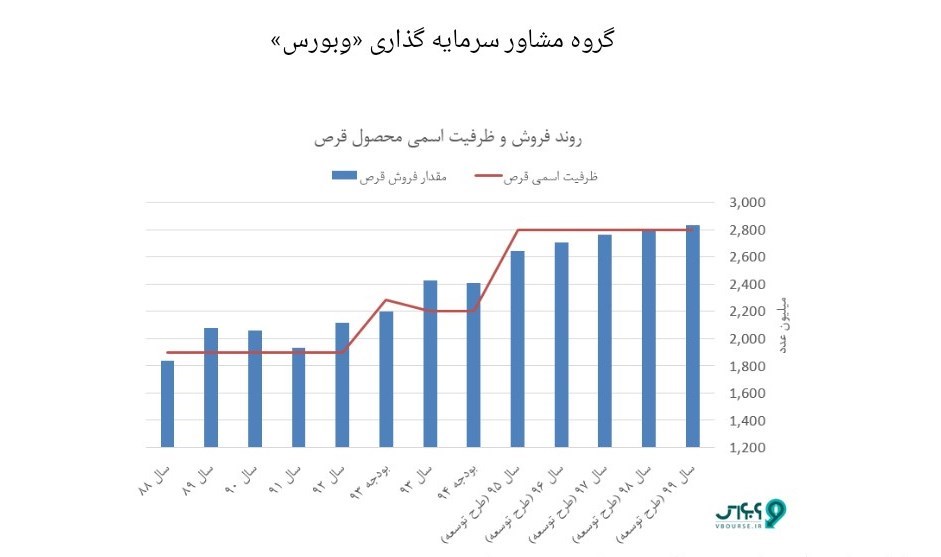

طبق برآوردهای سبحان این طرح تا سال 95 کل ظرفیت تولید را از 2.5 به 3.1 میلیون در سال افزایش می دهد اما افزایش فروش به مرور تا سال 99 به 78% ظرفیت اسمی رشد می کند. در ادامه نمودار مقدار فروش و ظرفیت اسمی مهمترین محصول شرکت را مشاهده میکنید:

در ادامه، این طرح را در دو سناریو مختلف بررسی میکنیم:

سناریو پیش بینی شرکت

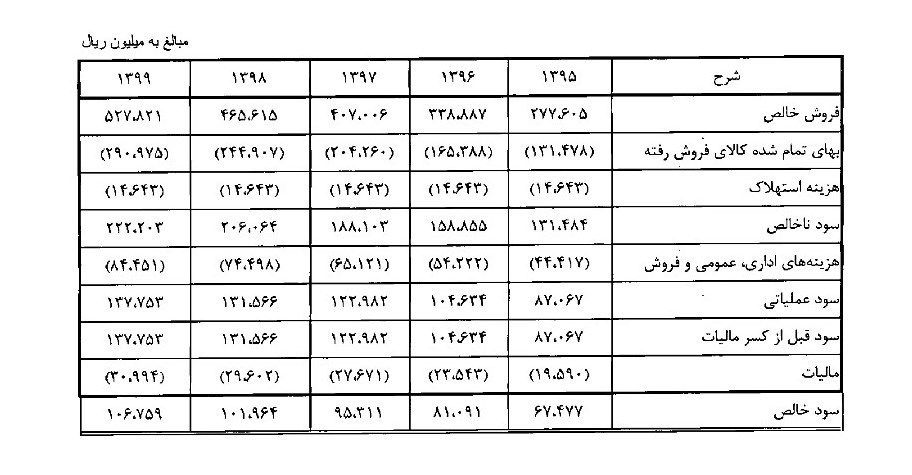

پیش بینی سود و زیان شرکت در صورت انجام افزایش سرمایه صرفا بابت جریانات ورودی ناشی از طرح توسعه، به شرح جدول زیر است:

سود خالص محاسبه شده در سال های مختلف، سود افزوده ی ناشی از این طرح است. بدین معنی که به همین میزان به سود خالص شرکت افزوده خواهد شد. به عنوان مثال در سال 95، 67 میلیارد ریال به سود شرکت اضافه خواهد شد. سود کنونی که بازار به عنوان سود شرکت در سال 94 پذیرفته است حدود 430 میلیارد ریال است. به همین ترتیب میزان افزایش سود تا سال 99 طبق جدول بالا اضافه خواهد شد. نرخ فروش محصولات در این سناریو در سال 94 براساس آخرین نرخ اعلامی توسط سازمان غذا و دارو (10/3/1394) می باشد و نرخ فروش سنوات بعدی با رشد سالیانه 4 درصد نسبت به سال قبل در نظر گرفته شده است.

سناریوی فروش با ظرفیت 100%

در سال 95 طرح به طور کامل به بهره برداری می رسد. اما همانطور که در بالا عنوان شد، افزایش فروش تا رسیدن به ظرفیت کامل، چند ساله برآورد شده است. در طرح توسعه سال 92 نیز شرکت همین روند را پیش بینی کرده بود اما به یکباره تا سال 93 فروش به فروش با تمام ظرفیت رسید. با فرض تولید و فروش با تمام ظرفیت در سال 95، سود خالص افزوده ناشی از طرح را بدست می آوریم:

سود خالص کارشناسی سال 94 معادل 430 میلیارد ریال است. در این سناریو، 147 میلیارد ریال به سود شرکت افزوده می شود. بنابراین مطابق با آن، قیمت فعلی نماد (13000 ریال) می تواند تا 35 درصد رشد کند.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- سود هر سهم "دسبحا" افزایشی بود

- "دسبحا" زیان خود را متوقف کرد

- پیشنهاد افزایش سرمایه ۲۹۵ میلیارد ریالی از "دسبحا"

- عرضه اوراق اختیار فروش تبعی سهام گروه دارویی سبحان در بورس تهران

- مروری بر تصمیمات مهم این دارویی

- تعدیل مثبت ، پایان کار دسبحا

- افزایش سرمایه "دسبحا" ثبت نهایی شد

- واگذاری سهام یک شرکت از زبان "اعتلا"

- بودجه دسبحا سبز شد

- مجمع دسانکو در خصوص افزایش سرمایه تصمیم گیری کرد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

کدام استانها و دستگاهها در تبدیل مجوزهای کاغذی صدرنشین هستند؟

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

سیاستهای دولت ارزآوری محصولات پتروشیمی را افزایش داد

۱.۵ تن طلای سرخ معامله شد

تداوم کاهش قیمت طلا؛ سکه ارزان شد

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

تخصیص ۴۰ درصد از سود شرکتهای پتروشیمی به تکمیل زنجیره ارزش

۱۱۰ هزار میلیارد تومان از ابربدهکاران مالیاتی وصول کردیم

رشد یکهزار واحدی شاخص بورس

تعمیق بازار سرمایه با توسعه صندوقهای بخشی

ابلاغ شرایط خرید کامیون کشنده فاو در بورس کالا

مدیریت پرسپولیس به شهرداری تهران میرسد

آخرین وضعیت بازار رمزارزها در جهان

خاندوزی: عزم دولت برای خصوصی سازی جدی است

۵ درصد استقلال و پرسپولیس برای پیشکسوتان