برچسب ها

بررسی تطبیقی بودجه ۹۶و بازار سرمایه نشان داد ؛

افزایش ۵ درصدی قیمت فرآوردههای پالایشی و پتروشیمی در بودجه ۹۶

عصر بازار- بررسیها نشان میدهد، مبلغ دقیقی برای انتشار اسناد خزانه و یا سایر اوراق با هدف بازپرداخت بدهی دولت به بانکها، پیمانکاران، شهرداریها و بدهیهای مربوط به خرید تضمینی محصولات استراتژیک کشاورز در متن قانون بودجه ۹۶ ذکر نشده است.

نسخه قابل چاپ

دوشنبه ۰۱ خرداد ۱۳۹۶ - ۱۲:۳۰:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از فارس ،مدیریت تحقیق و توسعه بورس اوراق بهادار تهران در گزارشی تحلیلی به بررسی تطبیقی قانون بودجه 1396 کشور با لایحه پیشنهادی بودجه از سوی دولت به مجلس و همچنین تغییرات این بودجه نسبت به سال قبل پرداخته است.

در این گزارش ابتدا با تعریف بودجه به عنوان برنامه مالی دولت آمده است: طبق تعریف قانون محاسبات عمومی کشور «بودجه» برنامه مالی دولت برای یک سال مالی است که حاوی پیش بینی درآمدها و سایر منابع تأمین اعتبار و برآورد هزینه برای انجام عملیاتی است که منجر به دستیابی به سیاستها و اهداف قانونی کشور میشود.

دولت بر اساس قوانین کشور هرساله موظف است لایحه بودجه سالانه کل کشور را حداکثر تا 15 آذر ماه هر سال به مجلس تسلیم کند و پس از تصویب نمایندگان مجلس و تأیید شورای نگهبان به عنوان قانون لازم الاجرا، توسط رئیس مجلس به رئیس جمهور ابلاغ میشود.

بودجه کل کشور، از دو بخش بودجه عمومی دولت و بودجه شرکتهای دولتی، بانکها و موسسههای انتفاعی وابسته به دولت تشکیل شده است. بودجه عمومی دولت نیز خود به دو بخش درآمدها (منابع) و هزینهها (مصارف) تقسیم میشود.

منابع بودجه عمومی دولت به صورت عمده از درآمدهای حاصل از نفت و فرآوردههای نفتی، منابع مالیاتی، منابع حاصل از واگذاری شرکتهای دولتی و غیره تشکیل شده است. مصارف بودجه عمومی نیز از سه بخش هزینههای جاری، سرمایه گذاری عمرانی و تملک دارایی مالی شامل بازپرداخت اصل و سود اوراق مشارکت و غیره تشکیل شده است.

پس از آشنایی کلی با ساختار بودجه، در بخش نخست به بررسی ارقام کلی مندرج در قانون بودجه 1396 که در تاریخ 95.12.25 به تصویب مجلس شورای اسلامی رسید پرداخته می شود. در بخش دوم و سوم به بررسی اقلام عمده سرفصل «واگذاری دارایی مالی» و «تملک دارایی سرمایه ای» پرداخته شده است.

هدف از ارایه بخشهای مذکور، پیوند مستقیم اقلام این دوسرفصل با بازار سرمایه کشور است. در ادامه به بررسی جایگاه بازار سرمایه در قانون بودجه 1396 پرداخته و در پایان جمع بندی و نتیجه گیری ارایه میشود. رویکرد گزارش حاضر، رویکرد این گزارش تطبیقی بوده و ارقام قانون بودجه سال 1396 با ارقام لایحه بودجه 1396 و قانون بودجه 1395 مقایسه شده است.

بررسی سرفصل های قانون بودجه سال 1396 نشان می دهد که منابع و مخارج بودجه این سال نسبت به سال 1395 حدود 17.8 درصد افزایش یافته است. این در حالی است که براساس لایحه بودجه 1396 افزایش مذکور معادل 10.9 درصد بود.

بنابراین قانون بودجه مصوب نسبت به لایحه بودجه رشد 6.22 درصدی را نشان می دهد. جدول (1 ) سرفصل های اصلی قانون بودجه سال 1396 را در مقایسه با قانون بودجه سال 1395 نشان میدهد.

در بخش منابع بیشترین رشد (50.5درصد) را سرفصل «واگذاری داراییهای سرمایه ای» به خود اختصاص داده است که مهم ترین دلیل آن، افزایش 37.5 درصدی «منابع حاصل از ارزش نفت خام» است. منابع حاصل از ارزش نفت در قانون بودجه سال 1396 حدود 1,002هزار میلیارد ریال پیش بینی شده است که این رقم در قانون بودجه سال 1395 حدود 728,8 هزار میلیارد ریال در نظرگرفته شده بود.

بخش مربوط به «منابع حاصل از ارزش نفت خام» به همراه دو بخش «سه درصد فروش نفت خام برای مناطق نفت خیز و محروم» و «منابع موضوع بند ج تبصره (1 ) قانون بودجه سال 1396 کل کشور» تحت بندی تحت عنوان «منابع حاصل از نفت و فرآورده های نفتی» به ارزشی معادل 1,139 هزار میلیارد ریال قرار دارند.

سرفصل «درآمد» در قانون بودجه 1396 با رشد 10.6 درصدی همراه است که به نظر می رسد با توجه به اینکه نرخ تورم انتظاری در سال 1396 حدود 10 درصد باشد، این رشد متناسب با نرخ تورم درنظر گرفته شده باشد.

نرخ رشد سرفصل «درآمد» در لایحه بودجه حدود 1.4درصد درنظر گرفته شده بود که رشد محسوس بیش از 9 درصدی را در قانون بودجه مصوب شاهد هستیم. ارقام عمده سرفصل «درآمد» شامل درآمدهای مالیاتی و درآمد حاصل از مالکیت و فروش کالا و خدمات است. درآمدهای مالیاتی پیش بینی شده در قانون بودجه 1396 حدود 1,170 هزار میلیارد ریال پیش بینی شده است که نسبت به سال 1395 رشد 18.5 درصدی را نشان می دهد.

سرفصل «واگذاری دارایی های مالی» در قانون بودجه سال 1396 با افت 7.3 درصدی مواجه شده است که از مهم ترین دلایل این افت می توان به کاهش 13.75 درصدی منابع حاصل از فروش و واگذاری انواع اوراق مالی اسلامی و همچنین کاهش 36.76 درصدی منابع حاصل از واگذاری شرکتهای دولتی اشاره داشت.

سرفصل مصوب «واگذاری داراییهای مالی» در مقایسه با لایحه پیشنهادی با رشد 21.3 درصدی همراه بوده است.

در مجموع با توجه به سه سرفصل فوق، منابع عمومی دولت در قانون بودجه 1396 معادل 17.8 درصد افزایش نشان میدهد.

این درحالی است که این رشد در لایحه بودجه 1396 معادل 8.7 درصد بوده است. سرفصل مربوط به «منابع شرکتهای دولتی ، مؤسسات انتفاعی وابسته به دولت و بانکها » رشد 17.2 درصد را نشان میدهد که رقمی بیش از میزان لایجه بودجه 1396 بود.

براساس لایحه مذکور این رشد در حدود 14.5 درصد بود. در قانون بودجه سال 1396 ،درآمدهای اختصاصی دولت نیز همانند درآمدهای عمومی بیش از ارقام لایحه بودجه بود و نسبت به رقم مصوب سال 1395 معادل26.8 درصد افزایش یافته است.

در بخش مصارف، «تملک دارایی سرمایه ای» با رشد 24.2درصدی همراه بود. این در حالی است که این رشد در لایحه پیشنهادی معادل 9.1 درصد است که این امر بیانگر افزایش بودجه عمرانی دولت برای سال پیشرو است.

از سوی دیگر «تملک دارایی های مالی» با افت 9.7 درصد همراه شده است که این افت تا حدودی نسبت به رقم پیشنهادی در لایحه بودجه کاهش یافته است. بخش عمدهای از زیر بخشهای این سرفصل مربوط به «بازپرداخت اصل اوراق مشارکت» و «اعتبارات موضوع واگذاری سهام» میشود.

مصارف عمومی دولت همانند منابع عمومی با رشد 17.8 درصد همراه بوده است. سرفصل مربوط به مصارف و منافع « شرکت های دولتی ، مؤسسات انتفاعی وابسته به دولت و بانک ها » رشد17.2 درصد را نشان میدهد.

با بررسی سرفصل های قانون بودجه 1396 می توان بیان داشت که ارتباط نزدیکی در دو سرفصل «واگذاری داراییهای مالی» و «تملک داراییهای سرمایهای» با بازار سرمایه وجود دارد.

در مجموع میتوان بیان داشت منابع و مصارف بودجه دولت که رشدی معادل 17.8 درصد را نشان میدهد، رقمی بیش از ارقام لایحه پیشنهادی به مجلس شورای اسلامی در پاییز سال 1395 بود. در واقع منابع و مصارف بودجه مصوب رشدی بالغ بر 6.22 درصد نسبت به لایحه پیشنهادی را نشان میدهد.

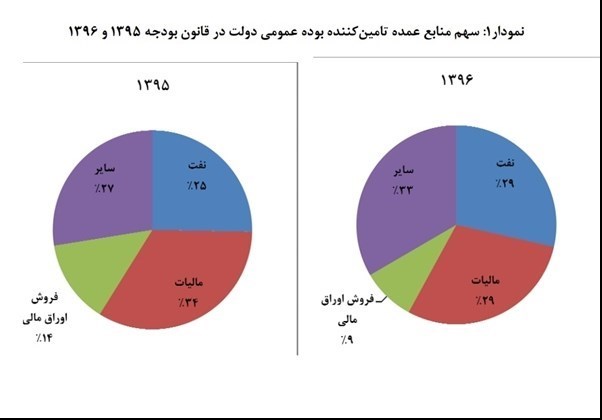

بررسی سهم منابع عمده تامین کننده بودجه عمومی دولت در قانون بودجه 1395 و 1396 نشان می دهد، سهم منابع حاصل از نفت و فرآورده های نفتی از منابع عمومی از 25 درصد در قانون بودجه 1395 به 29 درصد در قانون بودجه 1396 افزایش یافت.

از سوی دیگر سهم درآمدهای مالیاتی از منابع عمومی از 34 درصد در قانون بودجه 1395 به 29 درصد درقانون بودجه 1396 کاهش یافت. همچنین سهم منابع حاصل از فروش اوراق مالی از منابع عمومی دولت از 14 درصد درسال 1395 به 9 درصد در قانون بودجه 1396 کاهش یافت.

واگذاری دارایی های مالی

با بررسی آمارهای پیش بینی شده در سرفصل «واگذاری داراییهای مالی» قانون بودجه 1396 مشاهده می شود که منابع حاصل از واگذاری داراییهای مالی با افت 7.35 درصد نسبت به قانون بودجه 1395 و رشد 21.30 درصد نسبت به لایحه بودجه سال 1396 همراه است. در واقع در بودجه مصوب میزان کاهش پیش بینی شده در لایحه بودجه تا حدودی تعدیل و بالغ بر 94 هزار میلیارد ریال افزایش یافته است. در ادامه به بررسی دلایل افت 35/7 درصدی منابع حاصل از واگذاری داراییهای مالی پرداخته میشود.

در بند «اول» بخش «واگذاری دارایی های مالی»، منابع حاصل از فروش و واگذاری انواع اوراق مالی اسلامی در سال 1396 در حدود 345 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با سال 1395 ( 400 هزار میلیارد ریال) افت 13.75 درصدی و در مقایسه با لایحه پیشنهادی رشد 6.15 درصدی را نشان میدهد.

در این بین:

- انتشار اسناد خزانه داری اسلامی، در سال 1396 حدود 95 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با سال 1395 رشد 26.67 درصد را نشان می دهد.

این رقم در لایحه پیشنهادی بدون تغییر نسبت به قانون بودجه سال 1395 ارایه شده بود که با تصویب مجلس شورای اسلامی 20 هزار میلیارد ریال نیز به آن افزوده شد.

- انتشار اوراق مالی اسلامی، در سال 1396 در حدود 200 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با سال 1395 و متناظر با انتشار اوراق مشارکت (به ارزش 50 هزار میلیارد ریال) و انتشار صکوک اجاره (150 هزار میلیارد ریال) تغییر خاصی ندارد.

- رقم پیش بینی شده برای انتشار اوراق تسویه خزانه جهت دریافت مطالبات قطعی دولت از اشخاص حقیقی و حقوقی برای سال 1396 حدود 50 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با مبلغ مصوب سال 1395 (125 هزار میلیارد ریال) با افت 60 درصدی مواجه شده است.

- در بند «اول» بخش «واگذاری دارایی های مالی»، زیر بخشی تحت عنوان « انتشار اوراق اسلامی جهت بازپرداخت اصل و سود اوراق سررسید شده در سال 1396 «آورده شده که در مفاد بودجه سالهای گذشته، وجود نداشته است.

- در بند «اول» بخش «واگذاری داراییهای مالی» زیربخشی تحت عنوان « انتشار اسناد خزانه و یا سایر اوراق اسلامی برای بازپرداخت بدهی های دولت از جمله بدهی به بانکها، پیمانکاران، شهرداری ها و بدهی های مربوط به خرید تضمینی محصولات استراتژیک کشاورزی» آورده شده است.

این مورد در لایحه بودجه 1396 پیشنهاد نشده بود اما در قانون بودجه مصوب، به بند مذکور اضافه شده است. برای این زیر بخش، مبلغی اعلام نشده است، اما به دولت این امکان را میدهد که به منظور پرداخت بدهی خود به بخش های ذکر شده اقدام به انتشار اسناد خزانه با این عنوان نماید. در مجموع با توجه به افزایش منابع حاصل از فروش و واگذاری انواع اوراق اسلامی واضافه شدن دو زیربخش جدید به «واگذاری دارایی مالی» انتظار می رود با انتشار این اوراق در سال 1396 ،بازاربدهی کشور تقویت شود.

بند «پنجم» بخش «واگذاری دارایی های مالی» حاکی از واگذاری شرکت های دولتی، سهم الشرکه، حقوق مالی... به ارزش 101.5 هزار میلیارد ریال است. این رقم در مقایسه با رقم پیش بینی شده سال گذشته (160.5 هزار میلیارد ریال) حاکی ازافت 36.76 درصدی و نسبت به لایحه پیشنهادی با رشد 5.18 درصدی است.

با بررسی زیر بخش های بند مذکور موارد زیر قابل توجه است:

- منابع حاصل از واگذاری شرکت های دولتی در سال 1396 حدود 79 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با سال 1395( 115 هزار میلیارد ریال) افت 31.3درصدی را نشان می دهد.

- منابع حاصل از واگذاری سهام، سهم الشراکه، اموال، داراییها و حقوق مالی و نیروگاه های متعلق به دولت و مؤسسات و شرکت های دولتی وابسته و تابعه در سال 1396 حدود 22 هزار میلیارد ریال پیش بینی شده که این رقم در مقایسه با سال 1395( 45 هزار میلیارد ریال) افت 51.11 درصدی را نشان میدهد. رقم این بخش در لایحه پیشنهادی 17هزار میلیارد ریال بوده که با افزایش 5 هزار میلیارد ریالی به تصویب مجلس شورای اسلامی رسید.

- در قانون بودجه سال 1396 بخشی تحت عنوان «منابع حاصل از فروش سهام و سهم الشرکه شرکتهای دولتی وابسته به جهاد کشاورزی » به ارزش 500 میلیارد ریال وجود دارد که این رقم در قانون بودجه سال 1395 نیز وجود داشته است.

- بند «هشتم» بخش «واگذاری دارایی های مالی» حاکی از واگذاری باقیمانده سهام دولت در بانکها و بیمه ها به ارزش 3500 میلیارد ریال می باشد که نسبت به رقم 5000 میلیارد ریال قانون بودجه سال 1395 با افت 30 درصدی همراه بوده است.

در بند اول بخش «واگذاری داراییهای مالی» قانون بودجه 1396 دو عنوان « انتشار اوراق اسلامی جهت بازپرداخت اصل و سود اوراق سررسید شده در سال 1396 » و «انتشار اسناد خزانه و یا سایر اوراق اسلامی برای بازپرداخت بدهی های دولت از جمله بدهی بدهی به بانک ها، پیمانکاران، شهرداریها و بدهیهای مربوط به خرید تضمینی محصولات استراتژیک کشاورزی» به ارزش 1 ریال اضافه شده است.

با بررسی مفاد عنوان «انتشار اوراق اسلامی جهت بازپرداخت اصل و سود اوراق سررسید شده در سال 1396 «در متن قانون بودجه 1396 مشاهده می شود که در بند «ح» و «ی» تبصره 5 قانون بودجه1396 به دولت و شرکت ملی نفت ایران اجازه داده می شود به منظور بازپرداخت اصل و سود اوراق سررسید شده به ترتیب اقدام به انتشار 50 هزار میلیارد ریال و 3 میلیارد دلار اوراق اسلامی و اوراق مالی ارزی- ریالی منتشر کنند.

در مورد عنوان انتشار اسناد خزانه و یا سایر اوراق اسلامی برای بازپرداخت بدهی های دولت از جمله « بدهی به بانکها، پیمانکاران، شهرداریها و بدهی های مربوط به خرید تضمینی محصولات استراتژیک کشاورزی»، مبلغی در متن قانون بودجه 1396 بصورت مشخص ذکر نشده است.

3 -تملک دارایی های سرمایهای

قبل از بررسی بخش های مربوط به سرفصل «تملک داراییهای سرمایه» توجه به این نکته ضروری است که در متن قانون بودجه مصوب مجلس شورای اسلامی، صرفاً مبالغ سرفصل ها به همراه تغییرات اصلی در هر یک از زیربخشها مورد اشاره قرار گرفته اما اشاره ای به مبالغ مصوب فصول «تملک داراییهای سرمایه ای» نشده است.

بدین ترتیب در این جدول در بخش فصول تملکهای دارایی سرمایهای از ارقام لوایح و در بخش سرفصل از ارقام قانون بودجه استفاده شده است. این امر البته به عدم انطباق میان جمع اعداد فصول (که بیانگر سرفصل اعلامی در لایحه است) و عدد سرفصل (که بیانگر عدد اعلامی در قانون است) در دو سال 1395 و 1396 انجامیده است.

بودجه عمرانی دولت در قانون بودجه 1396 رشدی در حدود 24.16 درصد داشته است. این درحالی است که رشد مذکور در لایحه بودجه 9.1 درصد بوده است. بنابراین بودجه عمرانی دولت از سوی مجلس شورای اسلامی افزایش یافته است.

بررسی زیربخشهای این سرفصل نشان میدهد برای سرمایهگذاری دولت در بخشهای ساختمان و سایر مستحدثات، ماشینآلات و تجهیزات و بخش سایر داراییهای ثابت به ترتیب رشدی معادل 15.54 ،35.75 و 54.19درصد پیشبینی شده است.

با این وجود رشد بخش سرمایهگذاری مولد (ساختمان، ماشین آلات و داراییهای ثابت) دولت با توجه به افت سرمایه گذاری در بخش ماشین آلات و تجهیزات با رشد محدود 1.87 درصدی در نظرگرفته شده است. تأمین در کنار رشد محدود در بخش سرمایه گذاری مولد، سرمایه گذاری دولت در بخش داراییهای غیرمولد (اعم از سرمایه گذاری در زمین، اقلام گرانبها، موجودی انبار) منفی و معادل 8.2 - درصد است. در میان این دارایی ها، کاهش 14.12 درصدی سرمایه گذاری در زمین و افزایش 41.8 درصدی در بخش استفاده از موجودی انبار حاکی از تغییر استراتژی دولت در بخش تملک داراییهای سرمایه ای است.

4 -جایگاه بازار سرمایه در قانون بودجه 1396

بازار سرمایه به عنوان یکی از بازارهای معتبر مالی کشور در دو بعد کلان و خرد از قوانین بودجه کشور تأثیر می پذیرد. از منظر کلان، سیاست گذاری درآمدی و هزینه ای دولت بر متغیرهای اقتصاد کلان اعم از تولید ناخالص داخلی، سرمایه گذاری، تورم و... تأثیر می گذارد و بازار سرمایه با توجه به ماهیت خود از نوسانات اقتصاد کلان تأثیر میپذیرد. از منظر خرد، حضور دولت در بازار سرمایه از طریق تأمین مالی توسط ابزارهای مالی موجود در بازار سرمایه، واگذاری شرکتهای دولتی و...می تواند تأثیر ملموسی بر نقش بازار سرمایه در اقتصاد بخش واقعی داشته باشد.

پس از بررسی ساختار کلی قانون بودجه و بررسی سرفصل هایی از بودجه که ارتباط مستقیمی با بازار سرمایه دارد، دراین بخش به بررسی تغییرات قانون بودجه 1396 نسبت به قانون بودجه با تاکید بر اثرات آن بر بازار سرمایه پرداخته میشود.

الف) واگذاری دارایی های مالی

- تغییرعنوان بند اول این سرفصل از «منابع حاصل از فروش اسناد خزانه اسلامی، اوراق مشارکت و صکوک اجاره» به «منابع حاصل از فروش و واگذاری انواع اوراق مالی اسلامی» حاکی از ایجاد بستر لازم برای معرفی ابزارهای تأمین مالی جدید دولت در بازار سرمایه است.

این امر می تواند نشان دهنده عزم دولت بر استفاده از ابزارهای مالی گوناگون برای تأمین منابع مورد نیازش باشد که به نوبه خود به ادامه ی روند توسعه ی بازار اوراق بدهی خواهد انجامید.

- منابع حاصل از فروش اسناد خزانه با رشد 26.67 درصدی به 95 هزار میلیارد ریال افزایش یافته است که این امربیانگر تقویت بازار بدهی در سال پیشرو است.

- با وجود عدم تغییر میزان انتشار سایر ابزارهای تأمین مالی شامل اوراق اجاره، اوراق مشارکت نسبت به میزان مصوب بودجه سال 1395 ، در سرفصل قانون بودجه 1396 دو بند تحت عنوان « انتشار اوراق اسلامی جهت بازپرداخت اصل و سود اوراق سررسید شده در سال 1396 » و « انتشار اسناد خزانه و یا سایر اوراق اسلامی برای بازپرداخت بدهیهای دولت از جمله بدهی به بانک ها، پیمانکاران، شهرداری ها و بدهی های مربوط به خرید تضمینی محصولات استراتژیک کشاورزی » اضافه شده که به دولت اجازه انتشار اوراق اسلامی بیشتری را میدهد.

اگرچه براساس اعداد جدول مربوط به سرفصل واگذاری داراییهای مالی مبلغی ارایه نشده، اما با بررسی تبصره های ماده واحده لایحه بودجه مشاهده میشود که در بند «ح» و «ی» تبصره 5 به دولت و شرکت ملی نفت ایران اجازه داده میشود، به منظور بازپرداخت اصل و سود اوراق سررسید شده به ترتیب اقدام به انتشار 50 هزار میلیارد ریال و 3 میلیارد دلار اوراق اسلامی و اوراق مالی ارزی-ریالی منتشر کنند. بنابراین با اضافه نمودن دو مورد فوق مشاهده می شود که میزان انتشار اوراق مالی اسلامی در سال 1396 میتواند به بیش از میزان مصوب سال 1395 نیز برسد.

بنابراین با افزایش میزان انتشار اوراق مالی اسلامی در بازار سرمایه شاهد توسعه بیشتر ابزار بدهی در این بازار خواهیم بود.

کاهش 13.75 درصدی ارقام بخش «منابع حاصل از فروش و واگذاری انواع اوراق مالی اسلامی» به دلیل کاهش 60 درصدی انتشار اوراق تسویه اسناد رخ داده است. نظر به اینکه این اوراق صرفاً برای تهاتر بدهی با مطالبات دولت انجام می گیرد و قابلیت معامله در بازار سرمایه را ندارد، تأثیر مستقیمی بر این بازار نخواهد داشت.

البته با توجه به آنکه این اوراق برای تهاتر بدهی دولت می تواند بر عملکرد گروهی از شرکت های پیمانکاری مؤثر باشد، کاهش معنادار انتشار آنها می تواند به طور غیرمستقیم بازار سرمایه را متأثر سازد.

کاهش 36.76 درصدی منابع حاصل از واگذاری شرکت های دولتی می تواند نشان دهنده کاهش روند خصوصی سازی باشد؛ هرچند اظهار نظر قطعی در مورد تأثیر آن بر بازار سرمایه نیازمند اطلاع دقیقتر از برنامهی واگذاری شرکت های دولتی است. به هر روی به نظر میرسد در سال پیشرو شاهد عرضه بالای سهام شرکتهای دولتی ازسوی سازمان خصوصی سازی نباشیم.

ب) تملک دارایی های سرمایه ای

- در سرفصل تملک داراییهای سرمایه ای، تملک «ساختمان و سایر مستحدثات» با رشد 15.54 درصدی مواجه بوده که این امر حکایت از حمایت دولت در تخصیص بودجه عمرانی خود به بخش مسکن و ساختمان دارد.

- در سرفصل تملک داراییهای سرمایه ای، تملک «ماشین آلات و تجهیزات» با افت 35.75 درصدی همراه بوده که این امر حکایت از کاهش تقاضای دولت برای ماشین آلات و تجهیزات صنعتی دارد. از آنجایی که دولت همیشه به عنوان یکی از بزرگترین متقاضیان ماشین آلات و محصولات صنعتی تولید شده در داخل به حساب می آمد، کاهش تقاضای این مشتری بزرگ موجب کاهش عرضه محصولات مذکور و عدم رونق وضعیت کسب و کار بنگاه هایی خواهد بود که در کشور به عنوان تأمین کنندگان نیازهای بخش دولت فعالیت می کردند. بنابراین انتظار می رود در صورت عدم جبران کاهش تقاضا دولت از سوی بخش خصوصی، وضعیت مالی این شرکته ا رونقی نداشته باشد.

- در سرفصل تملک داراییهای سرمایه ای، تملک «سایر داراییهای ثابت » و «سایر دارائی های تولید نشده» به ترتیب با رشد 54.19و 62.5درصدی همراه است. با توجه به کلی بودن عنوان این دو بخش نمیتوان اظهارنظر شفافی در خصوص نوع صنایع هدف داشت.

ج) قیمت نفت

- جزئیات قانون بودجه سال 1396 نشان میدهد که قیمت نفت خام صادراتی کشور در سال 1396 در حدود 50 دلار پیش بینی شده است، این در حالی است که در قانون بودجه سال 1395 ،قیمت نفت خام صادراتی 40 دلار درنظر گرفته شده بود.

نظر به افزایش حجم صادرات نفت خام کشور طی یک سال گذشته و تداوم افزایش آن تا سقف صادرات به میزان پیش از تحریم های کشور (براساس نتیجه نشست اخیر کشورهای صادرکننده نفت-اوپک) و همچنین افزایش قیمت پیشبینیشده نفت برای سال 1396 ،انتظار افزایش درآمدهای نفتی کشور نه تنها در چارچوب اقتصاد کلان موجب بهبود وضعیت کسب و کارها بخش خصوصی و دولتی می شود، بلکه با افزایش درآمد و سود شرکتهای بورسی فعال در حوزه نفت و پتروشیمی، منجر به بهبود مضاعف وضعیت مالی این شرکت ها می شود.

بنابراین افزایش قیمت پیش بینی شده نفت، نه تنها از منظر اقتصاد کلان موجب بهبود وضعیت اقتصادی کلیه شرکتهای بورسی میشود، بلکه تأثیر مضاعفی بر بهبود وضعیت مالی شرکتهای فعال در حوزه نفت و فرآوردهای نفتی خواهد داشت.

د) نرخ ارز

- در جزئیات قانون بودجه سال 1396 نرخ تسعیر ارز در سال 1396 در حدود 33 هزار ریال پیش بینی شده است، این در حالی است که در قانون بودجه سال 1395 ،نرخ تسعیر ارز در حدود 29970 ریال درنظر گرفته شده بود. صرف نظر از سیاست گذاری بانک مرکزی در مورد یکسان سازی نرخ ارز در سال آینده، رقم پیشنهاد شده نرخ ارز برای سال آینده حاکی از رشد 10.1 درصدی است.

از نگاه اقتصادی در نظام شناور ارزی، یکی از پارامترهای مهم تعیین کننده نوسانات نرخ ارز، تورم می باشد. به عبارتی در این نظام، رشد نرخ ارز مطابق با نرخ تورم تعدیل می شود. از این رو با توجه به تورم نزدیک به 10 درصد سال جاری و انتظار تداوم این نرخ در سال آینده، نرخ پیشنهاد شده ارز منطقی به نظر میرسد.

با این وجود افزایش نرخ ارز می تواند موجب افزایش درآمد ریالی شرکت های صادرکننده محصولات داخلی (نظیر شرکت های صادرکننده فرآوردهای نفتی، مواد معدنی و فلزات اساسی) و کاهش درآمد شرکت هایی که بخش عمده ای از تجهیزات و مواد اولیه خود را وارد می کنند (نظیر شرکت های خودروسازی) شود.

از سوی دیگر به اعتقاد برخی محققان افزایش نرخ ارز با یک وقفه زمانی چندماهه منجر به افزایش تورم میشود و از این رو شرکتهایی که در بخش تجارت خارجی فعال نیستند، به دلیل تأثیرات تورمی ناشی از افزایش نرخ ارز از این رویداد تأثیر میپذیرند.

ه) سایر موارد

- علاوه بر اوراق مالی اسلامی ذکر شده درسرفصل واگذاری دارایی مالی، در برخی تبصره های قانون بودجه (نظیر بند (ب) تبصره (5)بند (ط) تبصره (5 )و... ) دولت مجاز به انتشار اوراق ارزی نیز شده است. از این رو انتشار اوراق مالی اسلامی ارزی در کنار اوراق مالی اسلامی ریالی موجب تنوع بیشتر بازار ابزار مالی با درآمد ثابت میشود. در صورت امکان عرضه ی این اوراق (به شرط انتشار) در بازارهای اوراق بهادار داخلی، اوراق یادشده میتوانند کمک بزرگی به جذب سرمایه گذاران خارجی به بازار سرمایه ایران داشته و زمینه سرمایهگذاری آنها در سایر اوراق بهادار ایرانی را فراهم کند.

- طبق بند (د) تبصره (1 ) منابع مالی تکالیف ارایه شده به وزارت نفت در این تبصره، از طریق افزایش پنج درصد به قیمت هر لیتر فرآورده های نفتی شامل بنزین، نفت سفید، نفت گاز، نفت کوره، گاز مایع و سوخت هواپیما تا سقف 15 هزار میلیارد ریال صورت خواهد گرفت.

افزایش قیمت فرآورده های نفتی موجب افزایش درآمد شرکت های عرضه کننده فرآورده های نفتی نظیر پالایشگاه ها و پتروشیمیها می شود. البته این افزایش تا حدودی منجر به افزایش هزینه تمام شده محصولات سایر بنگاه ها به ویژه صنایع انرژی بر خواهد شد و این امر موجب تأثیر محدودی بر کاهش سود عملیاتی آنها میشود.

مطالب مرتبط

- دولت امسال چقدر درآمد دارد؟

- صادرات محصولات کشاورزی و پتروشیمی به روسیه افزایش یافت

- قیمت پایه محصولات پتروشیمی اعلام شد

- بخش دوم لایحه بودجه ۱۴۰۳ اعلام وصول شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- گشایش ۵ مجتمع پتروشیمی در سال ۱۴۰۳

- رشد ۷درصدی تولید محصولات پتروشیمی در سال ۱۴۰۲

- بودجه ۱۴۰۳ در فروردین و اردیبهشت علیالحساب هزینه میشود

- قیمت پایه محصولات پتروشیمی اعلام شد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

صادرات نفت روسیه با وجود تحریم رکورد زد

سرمایهگذاری ۴۰۰ میلیون یورویی دولت سیزدهم در نیروگاه سیکل ترکیبی قدس سمنان

۳۸۶ هزار تن محصول در بورس کالا معامله شد

میزان اختصاص ارز واردات و نرخ آن اعلام شد

۵ شرط اجرای حاکمیت شرکتی در بازار سرمایه

رشد ۶ هزار واحدی شاخص بورس در آخرین روز معاملاتی هفته

اوجی: امسال در رشد تولید نفت و گاز رکورد میزنیم

استقبال از کالابرگ الکترونیکی ۹۵ درصدی است

ثبت نام سهامداران در سامانه سجام از رقم ۴۶ میلیون نفر عبور کرد

بانک جهانی: شکاف درآمدی در ایران به کمترین رقم در ۸ سال رسید

صعود اندک بیتکوین

-

طلای جهانی از جهش بازماند

قیمت نفت کاهش یافت

پیشبینی صندوق بینالمللی پول از اقتصاد جهان

صادرات ۱۰۰ میلیون یورویی آلمان به ایران در ۱ ماه