برچسب ها

بررسی آگهی افزایش سرمایه قاسم ایران

«قاسم» در مجمع فوقالعاده به استقبال تجهیزات جدید میرود

عصر بازار: تحلیل بنیادی سهم «قاسم» حاکی از آن است که افزایش قیمت ۱۲۰ تومانی این سهم که حاصل از افزایش سرمایه است هنوز پیشخور نشده و رشد واقعی سهم را برای سهامداران به همراه دارد.

نسخه قابل چاپ

سه شنبه ۱۰ شهريور ۱۳۹۴ - ۱۶:۵۷:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از اقتصادنیوز، امروز شرکت قاسم ایران آگهی مجمع فوقالعاده خود را در کدال ثبت کرد. این مجمع که قرار است در 22 شهریور سال جاری برگزار شود، به منظور افزایش سرمایه این شرکت است. به همین منظور نعیم ابراهیم، تحلیلگر گروه مشاور سرمایه گذاری «وبورس» به بررسی مستندات افزایش سرمایه «قاسم» پرداخته است که در ادامه میآید.

شرکت قاسم ایران یکی از 5 توزیع کننده برتر کالاهای مصرفی در ایران است که در سال 1338 تاسیس شده است. 90 درصد سهام این شرکت متعلق به گروه صنعتی مینو است. فعالیتهای اصلی شرکت شامل واردات، صادرات و توزیع فراگیر انواع مختلف محصولات غذایی، نوشابه و دارو است.

با توجه به نوع فعالیت، این شرکت جهت تامین سرمایه در گردش برای پرداخت مطالبات شرکتهای تامین کننده کالا، قصد دارد افزایش سرمایه 122 درصدی انجام دهد. از دیگر اهداف این افزایش سرمایه جبران مخارج سرمایهای انجام شده در تجهیز، بهسازی و افزایش ظرفیت انبارها متناسب با افزایش حجم فعالیت شرکت است. در ادامه جدول منابع و مصارف این افزایش سرمایه آمده است.

با توجه به جدول سود و زیان مقایسهای انجام و عدم انجام طرح افزایش سرمایه که در ادامه آمده است میتوان دریافت که اصلاح ساختار مالی فقط در فاکتور هزینه مالی خود را نشان میدهد (سایر مفروضات در هر دو حالت یکسان فرض شدهاند).

همانطور که از جدول فوق می¬توان دریافت از آنجا که طی سالهای اخیر حاشیه سود ناخالص شرکت بالا نیست (حدود 9 درصد) و هزینه مالی تقریبا برابر با سود خالص شرکت است، با کاهش هزینه مالی سود شرکت تغییر محسوسی خواهد نمود.

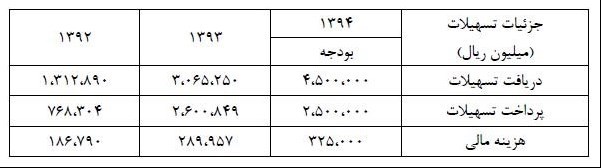

در ادامه جدول جزئیات تسهیلات شرکت قاسم در 3 سال اخیر آورده شدهاست. همانطور که مشاهده میشود میزان دریافت تسهیلات شرکت در سال 93 نسبت به سال 92 حدود 100% و در سال 94 نسبت به 93 حدود 50 درصد افزایش یافتهاست. با توجه به این نسبتها میتوان دریافت که با گذشت زمان ریسک شرکت به خاطر تسهیلات دریافتی بالاتر خواهد رفت. این مسئله عاملی است که مدیران شرکت را به افزایش سرمایه واداشته است تا به کمک منابع به دست آمده از این طریق، بخشی از تسهیلات سریعتر پرداخت شده و هزینه مالی در بلند مدت کاهش یابد.

افزایش سرمایه اخیر صرف جایگزینی تسهیلات مالی شرکت میگردد و به موجب آن هزینه مالی شرکت در سال 1395 حدود 68،522 میلیون ریال کاهش مییابد که باعث افزایش حدود 20 تومانی سود هر سهم میشود. به این ترتیب با P/E معمول 6، قیمت سهم میتواند حدود 120 تومان رشد داشتهباشد.

ارزندگی و قیمت سهم

با شروع سال 94 قیمت قاسم روند نزولی داشته و در دو ماه اخیر در کانال 650 تومان نوسان کردهاست. با در نظر گرفتن P/E معمول 6 میتوان دریافت که سهم مطابق با EPS پیشبینی بودجه سال 94 (903 ریال) معامله نمیشود، بلکه گرانتر است. با در نظر گرفتن سود انباشته 265 میلیارد ریالی و با فرض تقسیم این سود، 75 تومان به هر سهم تخصیص مییابد و با این استدلال میتوان گفت که قیمت 625 تومان (75+550) محدوده مناسب برای سهم است.

با توجه به اینکه هم اکنون قیمت سهم در محدوده 610 تومان است، میتوان به این نتیجه رسید که افزایش قیمت 120 تومانی ناشی از افزایش سرمایه که در قسمت قبل ذکر گردید، تا کنون پیشخور نشدهاست.

مطالب مرتبط

- "قاسم" برای هرسهم ۱۴۴۶ریال سود ساخت

- سه شرکت از گروه صنعتی مینو در ردیف ۱۰۰ شرکت برتر ایران قرار گرفتند

- سود هر سهم "قاسم" افزایش چشمگیری داشت

- "قاسم ایران" از یک قرارداد جدید رونمایی کرد

- "قاسم ایران" قصد برگزاری یک مزایده را دارد

- در مجمع این دو شرکت چه گذشت!؟

- شفاف سازی "قاسم" در خصوص تسویه مطالبات معوق

- تعدیل مثبت ۵۸ درصدی "قاسم" و شرح دلایل آن

- "قاسم" از فروش املاکش گفت

- موج شماری امواج الیوتی سهام "قاسم"

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

صادرات نفت روسیه با وجود تحریم رکورد زد

سرمایهگذاری ۴۰۰ میلیون یورویی دولت سیزدهم در نیروگاه سیکل ترکیبی قدس سمنان

۳۸۶ هزار تن محصول در بورس کالا معامله شد

میزان اختصاص ارز واردات و نرخ آن اعلام شد

۵ شرط اجرای حاکمیت شرکتی در بازار سرمایه

رشد ۶ هزار واحدی شاخص بورس در آخرین روز معاملاتی هفته

اوجی: امسال در رشد تولید نفت و گاز رکورد میزنیم

استقبال از کالابرگ الکترونیکی ۹۵ درصدی است

ثبت نام سهامداران در سامانه سجام از رقم ۴۶ میلیون نفر عبور کرد

بانک جهانی: شکاف درآمدی در ایران به کمترین رقم در ۸ سال رسید

صعود اندک بیتکوین

طلای جهانی از جهش بازماند

قیمت نفت کاهش یافت

پیشبینی صندوق بینالمللی پول از اقتصاد جهان

صادرات ۱۰۰ میلیون یورویی آلمان به ایران در ۱ ماه