برچسب ها

سه دستاورد بانک مرکزی در دولت سیزدهم؛

بازگشت اعتبار به چک، توسعه بانکداری الکترونیک و سامانههای نظارتی

عصر بازار- در دولت سیزدهم بازگشت اعتبار به چک با ایجاد سامانههای صیاد و چکاد، توسعه بانکداری الکترونیک و گسترش چتر نظارتی و ایجاد سامانههای نظارتی در دستور کار بانک مرکزی قرار گرفت که در نهایت همه موارد محقق شد.

نسخه قابل چاپ

دوشنبه ۲۱ خرداد ۱۴۰۳ - ۱۵:۲۷:۰۰

به گزارش پایگاه خبری «عصر اعتبار» به نقل از ایسنا، اصلاح نظام بانکی به عنوان قلب نظام اقتصادی کشور از رویکردهای اصلی دولت سیزدهم بود و در این راستا نظامند سازی سامانههای نظارتی و اصلاح رویکردهای رایج در شبکه بانکی در دستور کار بانک مرکزی قرار گرفت؛ به گونه این که از ابتدای استقرار دولت سیزدهم تاکنون شاهد دستاوردهای مهمی در فعالیت نظام بانکی بودیم که از آن جمله میتوان به بازگشت اعتبار به چک، توسعه بانکداری الکترونیک و راه اندازی سامانههای به منظور بهرهگیری از ظرفیتهای فناوری اطلاعات در بستری امن برای فعالیتهای مالی و پولی برای فعالان اقتصادی اشاره کرد. در این گزارش نگاهی به مهمترین اقدامات حوزه فناوریهای نوین بانک مرکزی در دولت سیزدهم داریم.

بازگشت اعتبار به چک با سامانههای صیاد و چکاد

سامانههای صیاد و چکاد بهمنظور اجرای قانون صدور چک مصوب 1397 در سریعترین زمان ممکن و با هدف کاهش میزان جرائم مرتبط با چک، سهولت در دریافت چک، کاهش هزینه و زمان، کاهش مراجعات حضوری افراد به شعب بانکها و کاهش آلودگی هوا و محیط زیست مورد بهرهبرداری قرار گرفتهاند.

با عملیاتی شدن این سامانهها و ایجاد زیرساخت لازم بهمنظور اجرای امن فرآیندهای چک دیجیتال به صورت غیرحضوری؛ امکان صدور یکپارچه دسته چک در شبکه بانکی، ثبت چک و مبادلات آن با استفاده از ابزارهای مختلف در سامانه، ثبت و صدور سیستمی چک تضمین شده، ثبت و صدور سیستمی چک موردی، استعلام وضعیت اعتباری صادرکننده چک برای ذینفعان، اعمال کنترلهای لازم و ممنوعیت صدور و اعطای دسته چک و ثبت چک برای اشخاص ورشکسته، معسر محکوم به و دارای سابقه چک و همچنین امکان ثبت و صدور چک الکترونیک، فراهم شده است.

هماکنون زیرساختهای لازم برای ارائه خدمات چک الکترونیک در 30 بانک کشور مهیا است و طبق برنامهریزی انجامشده تا سه سال آینده تمامی چکها الکترونیکی خواهد شد. تا پایان اردیبهشت ماه امسال 283 هزار برگ/ فقره چک دیجیتال صادر شده است که از این تعداد 240 هزار برگ آن به صورت غیرحضوری نقد شده است. در حال حاضر 12 بانک در زمینه ارائه خدمات چک الکترونیک فعال هستند و زیرساختهای فنی چک الکترونیک در همه 30 بانک کشور بطور کامل فراهم شده است.

در حال حاضر چکهای الکترونیک هر بانک در ابزارهای الکترونیک همان بانک قابلیت نقد شدن دارند و با توجه به آنکه مزیت اصلی این نوع چک این است که برای نقد شدن آن نیاز به مراجعه به شعبه نیست، زیرساختهای فنی نقد شدن چک هر بانک در ابزارهای بانکهای دیگر از طرف بانک مرکزی فراهم شده است و توسعه ابزارهای مربوطه در دستور کار بانکها قرار گرفته است.

فراهمسازی زیرساخت ارائه خدمات چک دیجیتال به مشتری حقوقی، ارائه نسخه IOS امضای همراه هامون و تعجیل در ارائه خدمت واگذاری چک دیجیتال به صورت غیرحضوری از آخرین اقدامات صورتگرفته در زیرساخت چکاد است.

سامانه سیاق؛ انقلابی در حوزه برخطسازی اجرای احکام در شبکه بانکی

با هدف برخط سازی اجرای احکام قضائی بین مراجع صدور حکم قوه قضائیه و شبکه بانکی کشور، امکان اجرای آنی دستورات استعلام، مسدود و رفع مسدودی از حسابهای بانکی افراد نیز توسط سامانه سیاق مهیا شده است که به واسطه آن، ضمن جلوگیری از هدررفت زمانی اجرای احکام، جلوگیری از تخلفات و سوءاستفادههای احتمالی، حذف بروکراسی و تعابیر شخصی از نحوه اجرای حکم، رضایتمندی آحاد جامعه را در پی داشته است.

با توجه آنکه از سامانه سیاق-سامانه یکپارچهسازی و برخطسازی استعلامات قضایی در مسدودسازی بابت چکهای برگشتی استفاده شده است، حجم چکهای برگشتی کاهش یافته و آمار زندانیان چک به شدت کم شده است بهگونهای که رئیس دستگاه قضا در محضر مقام معظم رهبری، از آن بهعنوان یک انقلاب در حوزه برخطسازی اجرای احکام در شبکه بانکی نام برده است.

با استقرار این سامانه متوسط اجرای حکم از 200 روز در سال 1394 به حداکثر چهار دقیقه در سال 1402 کاهش پیدا کرده است. همچنین به طور متوسط سالانه بیش از 50 میلیون نفر ساعت، در زمان مردم در راستای رسیدگی به احکام قضایی مالی صرفه جویی شده است.

سامانه محچک، کاهش زمان اقدام برای رفع سوء اثر چک و احقاق حقوق ذینفع چک

مطابق بند ب ماده 5 مکرر قانون، وجوه کلیه حسابها و کارتهای بانکی و هر مبلغ متعلق به صادرکننده چک برگشتی که تحت هر عنوان نزد بانکها یا موسسات اعتباری وجود دارد به میزان چک برگشتی، به ترتیب حسابهای بلند مدت، کوتاه مدت، قرضالحسنه پس انداز، قرضالحسنه جاری و حسابهای مشترک به میزان سهمالشرکه مسدود میشود.

کاهش زمان اقدام برای رفع سوء اثر چک از دستاوردهای این پروژه است؛ بهگونهای که در ابتدای سال 1398، افراد صادرکننده چک برگشتی به طور متوسط پس از حدود 150 روز برای رفع سوءاثر چک اقدام میکردند اما این زمان در حال حاضر به کمتر از یک ماه کاهش یافته است.

تعداد چکهای پردازش شده به کل چکهای برگشتی در سامانه محچک از 22 درصد در ابتدای راهاندازی این سامانه به 100 درصد چکها پس از هفت هفته رسید.

گزارش سامانه محچک لغایت خردادماه 1403 به شرح ذیل است:

· تعداد کل چکهای برگشتی 462,864,17 به مبلغ کل 895,1 همت

· تعداد حسابهای مسدود شده 184,270,44 و مجموع مبلغ مسدود شده توسط محچک 294 همت

· تعداد حسابهای رفع مسدودی 579,387,39 و مبلغ رفع مسدودی 280 همت

· تعداد چکهای رفع سوء شده 942,579,14 و مبلغ چکهای رفع سوء شده 235,1 همت

· درصد مبلغ چکهای رفع سوء شده 66 درصد

· درصد تعداد چکهای رفع سوء شده 81 درصد

سامانه سرآمد؛ کاهش زمان رسیدگی به دستورات قضایی در شبکه بانکی

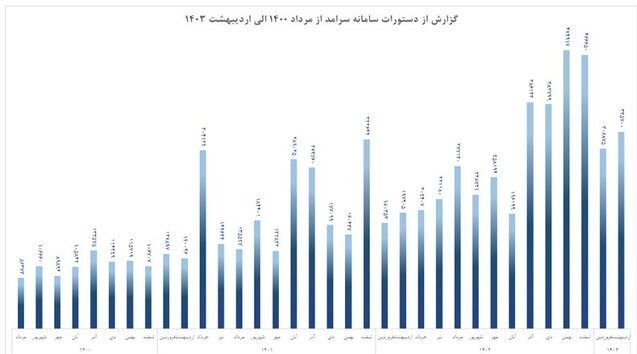

سامانه سرآمد با هدف کمک و تسریع در رسیدگی به پروندههای قضایی مرتبط با شبکه بانکی/پرداخت تعریف و عملیاتی گردید.

یکسانسازی ادبیات میان ذینفعان، ساخت یافته نمودن دستورات قضایی، کاهش زمان رسیدگی به دستورات قضایی در شبکه بانکی و شبکه پرداخت و افزایش سرعت پاسخ دهی و کاهش زمان اطاله دادرسی دستورات قضایی مرتبط با شبکه بانکی از جمله دستاوردهای راهاندازی و توسعه سامانه سرآمد است.

ثبت تعداد هفت میلیون و 347 هزار و 696 زیر دستور قضایی در سامانه سرآمد از مرداد ماه سال 1400 تا پایان اردیبهشتماه 1403، از جمله دستاوردهای این پروژه است.

تقویت سامانههای نظارتی، کاهش چشمگیر تراکنش های مرتبط با قمارخانهداران و فعالیت های مجرمانه

نظارت دقیق و منظم بانک مرکزی بر PSP ها، پرداختیارها و سایر فعالان حوزه نظامهای پرداخت و تدوین دستورالعملهای انضباطی، همکاری بین بانکها، شبکه پرداخت و پرداختسازها که در نقل و انتقالات کارت به کارت دخیل هستند؛ منجر به کاهش چشمگیر تعداد تراکنشهای واریزی به حساب قمارخانهداران، از آذر ماه 1402 تاکنون شده است.

همچنین، آمار افراد قمارباز فعال در این حوزه نیز، روند نزولی داشته است. نتایج تحلیل و بررسیهای صورت پذیرفته در مرکز واکنش سریع به عملیات مشکوک بانک مرکزی نشان میدهد که تراکنشهای قمار بطور متوسط از مبلغ بیش از 720 میلیارد تومان در هر ماه طی سال 1400، به مبلغ تقریبی 693 میلیون تومان در فروردین ماه 1403 رسیده است؛ که کاهش بیش از 99 درصد در مبلغ تراکنشهای حوزه مذکور را نشان میدهد. از جمله دستاوردهای این پروژه میتوان به موارد ذیل اشاره کرد:

- مسدودسازی کارمزد شرکتهای ارائه دهندهی خدمات پرداخت که سهم بیشتری از موارد سوءاستفاده شناسایی شده در حوزه قمار را داشتهاند تا زمان اطمینان از امنسازی خدمات ارائه شده

- راهاندازی سامانه هوشمند نظارت داده محور به منظور گسترش دامنهی پایش رفتار کارتهای بانکی و طراحی الگوریتمهای هوشمند شناسایی کارتهای مشکوک به فعالیت در شبکههای قمار و شرطبندی سایبری

- رتبهبندی بانکها به صورت مستمر بر اساس تعداد کارتهای شناساییشدهی مورد سوءاستفاده در قمار و الزام بانکها و مؤسسات مالی و اعتباری غیربانکی به راهاندازی مرکز مقابله با تقلب

- تشکیل کارگروه امنیت تراکنش در بانک مرکزی و با همکاری معاونت اقتصادی واجا و دعوت از نمایندگان بانکها و شرکتهای ارائهدهندهی خدمات پرداخت به منظور رسیدگی به موارد مظنون شناسایی شده در این حوزه

- همکاری سازنده در تدوین و پیادهسازی سند جامع مقابله با قمار و شرطبندی سایبری در مرکز ملی فضای مجازی

- مسدودسازی حسابهای مظنونین شاخص شناسایی شده در شبکههای قمار و شرطبندی سایبری از طریق مصوبه شورای عالی امنیت ملی و با بهرهگیری از ظرفیت دستوراالعمل اجرایی ماده (83) تا (85) آییننامه اجرایی ماده (14) الحاقی قانون مبارزه با پولشویی، با همکاری وزارت اطلاعات و مرکز اطلاعات مالی

- ایجاد «مرکز واکنش سریع به عملیات مشکوک» که با بهرهگیری حداکثری از ظرفیتهای موجود درونبخشی، تسهیلگر فرآیند تشخیص و به اشتراکگذاری اطلاعات عملیات مشکوک در نظام بانکی کشور بوده و با هماهنگی نهادهای برونبخشی، فرآیند رسیدگی بههنگام و اثربخش به فعالیتهای متقلبانه یا مجرمانه در نظام بانکی را تسهیل میکند.

- مکلف نمودن بانکها و مؤسسات اعتباری به ایجاد «قابلیت مدیریت مخاطرات تقلب و سوء استفاده از ابزارهای بانکی» در راستای شناسایی و پیادهسازی الگوهای نامتعارف

- ابلاغ بخشنامه شماره 99/295647 مورخ 1399/09/17 به بانکها و مؤسسات اعتباری غیر بانکی در خصوص الزام به ایجاد «قابلیت مدیریت مخاطرات تقلب و سوءاستفاده از ابزارهای بانکی و پرداخت» و پیگیری روند پیشرفت ایجاد قابلیت مورد اشاره و رفع موانع احتمالی در مسیر عملیاتی

_ جلوگیری از ارائه سرویس تراکنش کارت به کارت توسط شرکتهای پرداختساز متخلف

- و در نهایت، فراهمسازی امکان تشخیص واسط نرمافزاری در تراکنشهای کارت به کارت از طریق هاب مالی فناوران و مقابله با سوء استفاده از واسطهای نرمافزاری پرداختسازی در شبکه قمار و شرطبندی سایبری پرداختسازان و بانکها

مطالب مرتبط

- حجم معاملات روزانه بازار ارز تجاری به ۱۲۰ میلیون دلار رسید

- حجم معاملات روزانه بازار ارز تجاری به ۸۷ میلیون دلار رسید

- تامین ارز ۲۰۰ میلیون دلاری شرکتهای دارویی ابلاغ شد

- توزیع رانت ارزی قطعا کم میشود

- تمامی سکوهای رمزپول در چارچوب مشخص، امکان دریافت مستقیم درگاه پرداخت با سقف مشابه سایر کسب و کارها را از بانک مرکزی خواهند داشت

- ۵۳.۸ میلیارد دلار ارز واردات تامین شد

- گزارش عملیات اجرایی سیاست پولی

- ۵۳.۱ میلیارد دلار ارز واردات تامین شد

- ریزش ۴ هزار تومانی تتر در ۴۸ ساعت

- ۵۲.۸ میلیارد دلار ارز واردات تامین شد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

کنترل هیجانات ارزی با راه اندازی بازار تجاری

طلای جهانی اوج گرفت

حجم معاملات بازار ارز تجاری از یک میلیارد دلار گذشت

افزایش ماهانه قیمت نفت سنگین ایران

تورم آمریکا بیتکوین را به ۹۹ هزار دلار رساند

حراج سکه ضرب ۱۴۰۳ در روز شنبه

بازدهی شاخص در مرز صفر

ایران جایگاه سومین تولیدکننده اوپک را حفظ کرد

مذاکره وزیر نفت با مقامهای روسی در بخش انرژی

امضای ۱۳ سند همکاری بین فعالان اقتصادی ایران و تاجیکستان

هفدهمین نشست کمیسیون مشترک همکاریهای ایران و بلاروس برگزار شد

ارز به اندازه کافی در کشور وجود دارد/ تخصیص ۲۵۰ همت برای تامین نقدینگی پروژهها

داد و ستد ۴۵۲ هزار تن محصول در بورس کالای ایران

بیش از ۱۰ هزار قطعه سکه ضرب ۱۴۰۳ در حراج شماره ۶۱ تخصیص یافت

زمان بندی واگذاری سهام متعلق به صندوقهای بازنشستگی اعلام شد