برچسب ها

بررسی بهترینها و بدترینهای دومین هفته معاملاتی سال ۹۵

زیر پوست نخستین هفته منفی بورس

عصر بازار- شاخص کل بورس تهران در هفته گذشته با افت حدود ۹/ ۰ درصدی نخستین افت هفتگی در سال ۹۵ را به ثبت رساند.از ۳۷ صنعت فعال بورسی، ۲۰ صنعت با رشد شاخص و ۱۶ صنعت با افت شاخص مواجه شدند.

نسخه قابل چاپ

شنبه ۲۱ فروردين ۱۳۹۵ - ۰۰:۳۶:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، با وجود کفه سنگینتر صنایع صعودی از نظر تعداد، اما حضور صنایع بزرگتر در میان صنایع نزولی موجب افت شاخص شد. افت شاخص فرآوردههای نفتی، بانک، فلزات اساسی و همچنین خودرو (لیدر بازار سهام) بر شاخص فشار وارد کردند. درحالیکه در روزهای ابتدایی سال جاری قیمت هر بشکه نفت خام آمریکا به بالاتر از 40 دلار رسیده بود، در دو هفته اخیر شاهد نزول قیمت نفت تا سطح 35 دلار بودیم. علاوه بر نفت دیگر کالاها مانند مس نیز در مسیر نزولی قرار گرفت و با افت نزدیک به 400 دلار از سطح 5000 دلار به 4600 دلار رسید.

افت قیمت های جهانی تا آخرین روز معاملاتی بورس تهران در هفته گذشته (چهارشنبه) افت قیمت در نمادهای وابسته به بازارهای کالایی را به دنبال داشت. علاوه بر این با وجود انتظارات موجود برای رشد دلار، فشار عرضه باعث سرکوب رشد دلار در هفته گذشته شد تا به این ترتیب، دیگر اهرم بازارهای کالایی و صادراتی نیز در مسیر حمایت از قیمت سهام بازبماند. سایر گروههای بزرگ بورسی نیز با قرار گرفتن شاخص در سطح حساس 80 هزار واحدی با مقاومت قیمتی مواجه شدند. در این میان، صنایع کوچک تر مانند سیمان و گروههای تک نمادی با حرکت نقدینگی به سوی این نمادها با رشد شاخص مواجه شدند. رشد نمادهای کوچکتر در شرایط نزول آرام بزرگترها عاملی برای ثبت رشد 5/ 1درصدی شاخص کل هموزن (با اثرگذاری یکسان نمادها در محاسبه این شاخص وبدون در نظر گرفتن سهم از بازار آنها) بود. در این خصوص، بررسیها به رشد نمادهای کوچکتر در میان برآیند منفی نمادهای بزرگ اشاره دارد.

معاملات صفر و یکی خودروییها

گروه خودرویی پس از ثبت رشد نزدیک به 218درصدی در سه ماه پایانی سال از ابتدای سال جدیدهمچنان فضای هیجان را نگه داشته است. در این شرایط، معاملات این نمادها در روزهای اخیر معاملاتی بهصورت عمده یا در حالت صف خرید قرار داشتند یا با فشار فروش تا انتهای معاملات مواجه میشدند. بر این اساس، گرچه قیمت پایانی با توجه به پر نشدن حجم مبنا در معاملات روزانه روند متعادل تری را انعکاس دادند. اما آخرین قیمت معاملات بهطور کلی یا در بیشینه مقدار بازه روزانه مثبت 5 درصد یا در کمینه مقدار بازه نوسانی معاملات منفی 5 درصد معامله شدند (بازه نوسان قیمتی سهام در بورس تهران).

این موضوع کاملا به فضای التهابی معاملات این گروه تاکید دارد. در حالی که انتظار برای تغییرات شگرف با شروع مشارکت با شرکای خارجی و همچنین تلاش خودروسازان برای بهبود وضعیت مالی مشاهده میشود؛ اما با رشدهای زیاد و بعضا با اصلاح اندک قیمتی که در ماههای اخیر این نمادها تجربه کردهاند، به نظر میرسد بخش زیادی از خوشبینیها نسبت به آینده روشن احتمالی این گروه پیشخور شده است. همان گونه که در جلسه مدیران سایپا با اهالی بازار سرمایه نیز اشاره شد، نباید انتظار اثر زودهنگام انعقاد قرارداد با طرفهای خارجی را در صورتهای مالی این شرکت ها داشت. از سوی دیگر، همچنان احتمال فشار از سوی سهامداران عمده این گروه نیز وجود دارد. در این خصوص، در گروه سایپا نیز احتمال افزایش فشار فروش پس از امکان معامله شدن سهام جدید وجود دارد. به نظر میرسد با وجود اینکه سهام این گروه پس از طی کردن پرشتاب روند افزایش سرمایه در پایان سال گذشته و ثبت آن در روزهای پایانی سال، همچنان قابل معامله نیست و همچنین اخبار حاکی از مذاکره با حقوقیها برای کاهش فشار عرضه است؛ اما همچنان هراس از این موضوع در کنار احتمال افزایش فشار عرضه با اضافه شدن سهام جدید نیز وجود دارد.

فاصله دو و نیم درصدی «کل» با «هموزن»

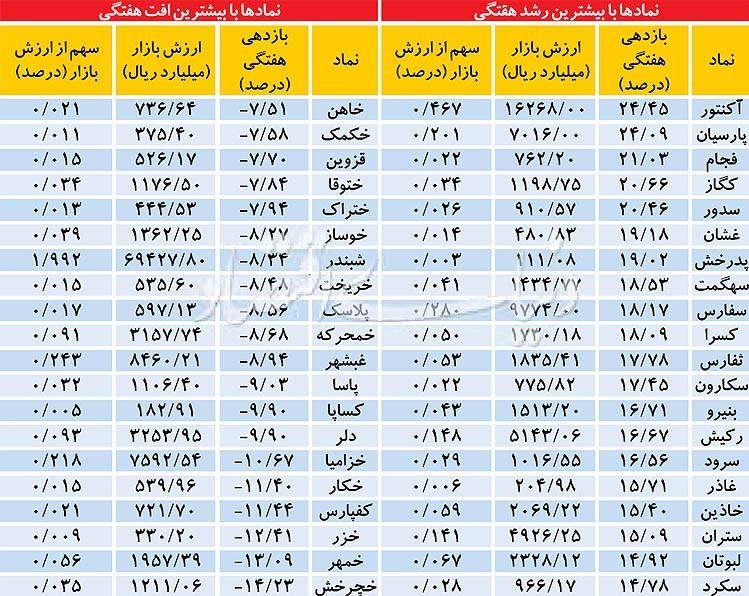

همانطور که اشاره شد شاخص کل بورس تهران در هفته گذشته با افت 9/ 0 درصدی در پایان معاملات هفتگی مواجه شد؛ درحالیکه شاخص کل هموزن (با اثرگذاری یکسان نمادها) با رشد 5/ 1 درصدی مواجه شد. این موضوع به رشد نمادهای کوچکتر در برآیند نزولی نمادهای بزرگ تاکید دارد. بررسیها از روند معاملاتی نمادهای معامله شده (287 سهم) در هفته گذشته حاکی از رشد قیمتی 149 نماد بورسی بود. درحالیکه 138 نماد با افت قیمت در بازه هفتگی مواجه شدند. نماد «آکنتور» با رشد 4/ 24 درصدی بیشترین رشد هفتگی را در اختیار داشت. در میان نمادهای نزولی نیز سه نماد از گروه خودرو با افت بیش از 12 درصدی قرار داشتند.

این بررسی حاکی از این است که در دسته نزولیها سهم نمادهای بزرگ بیشتر است. در این خصوص، از 50 نماد با بیشترین افت هفتگی که در مجموع بیش از 20 درصد از ارزش بازار را در اختیار دارند، میانگین افت 3/ 7 درصد بود. از سوی دیگر، 57 نماد با رشدهای بیش از 7 درصدی در هفته گذشته مواجه شدند؛ در حالی که این نماد تنها 2/ 4 درصد از ارزش بازار را در اختیار داشتند با میانگین رشد بیش از 13 درصد مواجه شدند. بر این اساس میتوان به اختلاف حاصل شده میان شاخص کل و شاخص کل هموزن اشاره کرد. نکته دیگر قعرنشینی نمادهای خودرویی در جدول بازدهی هفتگی سهام بود. از 20 نماد نزولی، 12 نماد از گروه خودرو بودند. گرچه در پایان هفته در نمادهای بزرگ گروه خودرو مانند «خساپا» و همچنین «خودرو» رشد قیمت را شاهد بودیم، اما در کل هفته برآیند منفی در این گروه رقم خورد.

ابهام در متغیرهای سودآوری کالاییها

نیمی از بورس تهران بهطور مستقیم به بازارهای کالایی وابستگی دارند. سودآوری این گروه با تغییرات قیمتهای جهانی و همچنین تغییرات نرخ دلار تغییر میکند. در شرایط کنونی وضعیت روشنی چه در بازارهای کالایی و چه بازار ارز داخل وجود دارد. در بازار کالایی پس از ثبت رشد در ماه پایانی سال گذشته و همچنین ثبات نسبی در هفتههای ابتدایی سال جدید شمسی امیدواری را نسبت به پایان نزول قیمت جهانی کالا ایجاد کرد. این در حالی است که در هفته گذشته در ادامه روزهای منفی قبل قیمت نفت و دیگر کالاها تا میانه هفته با افت مواجه شدند. در ادامه هفته با وجود رشد قیمت نفت در بازار جهانی، قیمت سایر کالاها مانند مس به روند نزولی ادامه دادند. با وجود رشد روزهای اخیر قیمت نفت و نزدیک شدن نفت WTI به سطح 40 دلاری اما همچنان عوامل بنیادین مازاد عرضه و احتمال تداوم کاهش تقاضا فشار را بر قیمت طلای سیاه نگه داشته است. همراه با تلاطم بازار جهانی میتوان مطابق با سالهای گذشته و دوران شیب تند نزول بازارهای کالایی انتظار تغییر سودآوری شرکتهای بورسی را نیز داشت. فاصله گرفتن قیمتهای کالایی از کف میتواند بهبود سودآوری شرکتهای وابسته را به دنبال داشته باشد.

در بازار ارز نیز با وجود حمایت عوامل بنیادی از نرخ دلار اما فشار عرضهها به خصوص از سوی بازارسازها مانع از شکلگیری یک روند صعودی پایدار شده است. در این خصوص، با وجود رفتوبرگشتهای نرخ دلار از مرز 3500 تومانی سرانجام در پایان هفته به نرخ 3480 تومان معامله شد که افت هفتگی 9/ 0 درصدی را به ثبت رساند. علاوه بر این انتظار برای یکسانسازی نرخ دلار نیز وجود دارد. این موضوع نیز میتواند بر روند آتی نرخ دلار در سال 95 اثر زیادی داشته باشد. نرخ واحد که در بازار اعمال میشود سودآوری شرکتها را دستخوش تغییر میکند. بررسیهای پیشین به برآیند مثبت این موضوع بر کل بازار اشاره داشت. برداشته شدن این اختلاف نرخ در بازار ارز میتواند صورتهای مالی صنایع مختلف بورسی به خصوص کالاییها را تغییر دهد.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( http://telegram.me/asrebazar) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- عرضه صکوک مرابحه ۲۰۰ میلیارد تومانی

- سازوکار جدید برای ارتقای سواد مالی سهامداران طراحی شود

- عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

- ۱۵۰۰کیلو زعفران فردا در بورس کالا عرضه میشود

- عرضه ۹۸۲ هزار تن انواع محصول در بورس کالا

- ابهام مالیاتی در بورس

- بورس از لنز ارزش معاملات

- بورس از لنز ارزش معاملات

- کاهش جذابیت پذیرش در بورس با تصویب «بند س تصبره ۶ قانون بودجه ۱۴۰۳»

- کاهش جذابیت پذیرش در بورس با تصویب «بند س تصبره ۶ قانون بودجه ۱۴۰۳»

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

سازوکار جدید برای ارتقای سواد مالی سهامداران طراحی شود

عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

یورو رکورد زد

عرضه صکوک مرابحه ۲۰۰ میلیارد تومانی

آغاز پذیرهنویسی چهارمین صندوق سرمایهگذاری املاک و مستغلات

۶ الزامی که خریداران سرخابیها باید رعایت کنند

قیمت جهانی طلا کاهش یافت

ضوابط تامین ارز از محل «واردات در مقابل صادرات» اعلام شد

قیمت نفت با کاهش ذخایر آمریکا صعودی شد

معافیت بورس از مالیات بر عایدی سرمایه

۱۵۰۰کیلو زعفران فردا در بورس کالا عرضه میشود

حصه نقدی واگذاری بلوک ۸۵ درصدی سرخابیها امروز پرداخت میشود

صیانت از حقوق سرمایهگذاران با تثبیت قوانین و مقررات

بازار زعفران در سیطره افراد گمنام با پولهای کثیف

قیمت نفت اندکی بالا رفت