برچسب ها

از سوی اداره نظارت بر ناشران سازمان بورس و اوراق بهادار؛

نحوه محاسبه سود قطعی اوراق مشارکت ابلاغ شد

عصر بازار- مدیر اداره نظارت بر ناشران سازمان بورس و اوراق بهادار در گزارشی نحوه محاسبه سود قطعی طرح اوراق مشارکت را به تمامی ناشران اوراق بهادار ثبتشده نزد این سازمان و حسابرسان معتمد بورس ابلاغ کرد.

نسخه قابل چاپ

دوشنبه ۱۴ دی ۱۳۹۴ - ۱۲:۵۹:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از فارس، سعید محمدعلیزاده گفته است: طبق آییننامه اجرایی قانون نحوه انتشار اوراق مشارکت و قانون بازار اوراق بهادار، میزان سود قطعی قابلپرداخت به دارندگان اوراق، پس از خاتمه اجرای طرح توسط امین طرح ظرف پنج ماه پس از سررسید نهایی محاسبه و به تأیید سازمان بورس و اوراق بهادار میرسد.

مدیر اداره نظارت بر ناشران سازمان بورس و اوراق بهادار در ادامه با اشاره به ضوابط نحوه محاسبه سود قطعی طرح اوراق مشارکت ، گفته است: « طبق ماده 43 قانون بازار اوراق بهادار جمهوری اسلامی ایران (مصوب آذرماه 1384 مجلس شورای اسلامی) ناشر و امین مسئول جبران خسارات وارده به دارندگان اوراق مشارکت هستند که در اثر قصور، تقصیر، تخلف و یا بهدلیل ارائه اطلاعات ناقص و خلاف واقع که ناشی از فعل یا ترکفعل آنها باشد، متضرر شدهاند. »

بر اساس این گزارش، در این ضوابط نحوه محاسبه سود قطعی طرح اوراق مشارکت طبق ماده 13 آییننامه اجرایی قانون نحوه انتشار اوراق مشارکت، میزان سود قطعی قابلپرداخت به دارندگان اوراق پس از خاتمه اجرای طرح توسط امین طرح ظرف پنج ماه پس از سررسید نهایی محاسبه و به تأیید سازمان بورس و اوراق بهادار میرسد. طبق ماده 43 قانون بازار اوراق بهادار جمهوری اسلامی ایران (مصوب آذرماه 1384 مجلس شورای اسلامی) ناشر و امین مسئول جبران خسارات وارده به دارندگان اوراق مشارکت هستند که در اثر قصور، تقصیر، تخلف و یا بهدلیل ارائه اطلاعات ناقص و خلاف واقع که ناشی از فعل یا ترکفعل آنها باشد، متضرر شدهاند.

همچنین ارزش منصفانه خالص داراییهای طرح در سررسید به نسبت مشارکت تسهیم و سپس مازاد قابلپرداخت محاسبه میشود. برای محاسبه مازاد قابلپرداخت به دارندگان اوراق مشارکت، ارزش سودهای علیالحساب پرداختی در سررسید، از سهم دارندگان اوراق مشارکت از ارزش منصفانه خالص داراییهای طرح کسر میشود.

بر اساس این گزارش، در ضوابط نحوه محاسبه سود قطعی طرح اوراق مشارکت همچنین نحوه محاسبه نسبت مشارکت به صورتی است که نسبت مشارکت ناشر برابر با نسبت ارزش خالص آوردههای ناشر در تاریخ سررسید به جمع ارزش خالص آوردههای ناشر و ارزش آوردههای دارندگان اوراق مشارکت در تاریخ سررسید است.

همچنین نسبت مشارکت دارندگان اوراق مشارکت برابر با نسبت ارزش آوردههای دارندگان اوراق مشارکت در تاریخ سررسید به جمع ارزش خالص آوردههای ناشر و ارزش آوردههای دارندگان اوراق مشارکت در تاریخ سررسید است.

برای محاسبه نسبت مشارکت فرض اصلی این است که پرداخت سود علیالحساب در هر حال بر عهده ناشر است. مفروضات بعدی به شرح زیر خواهد بود:

آورده دارندگان اوراق مشارکت و آورده و برداشت ناشر در محاسبات نسبت مشارکت لحاظ میگردد.

پرداخت سود علیالحساب از منابع ناشر، آورده ناشر تلقی نمیشود و در محاسبات نسبت مشارکت لحاظ نمیشود.

پرداخت سود علیالحساب از منابع طرح، برداشت ناشر تلقی و در محاسبات نسبت مشارکت از آوردۀ ناشر کسر میشود.

نرخ مورد استفاده در محاسبه ارزش آوردهها و برداشتهای ناشر و آورده دارندگان اوراق مشارکت در سررسید، نرخ بازده داخلی طرح است. نرخ بازده داخلی طرح برابر با نرخی است که ارزش آوردهها و برداشتهای ناشر و آورده دارندگان اوراق مشارکت در تاریخ سررسید را برابر ارزش منصفانه طرح میکند.

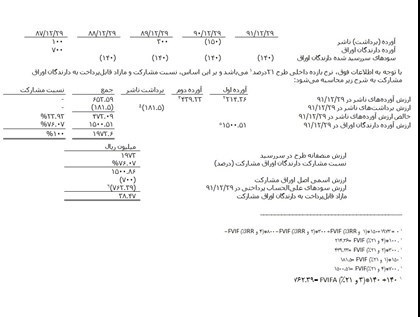

جدول زمانبندی پرداخت مابهالتفاوت سود قطعی و سودهای علیالحساب پرداخت شده به شرح زیر است:

شرکت الف (ناشر)، 700 میلیارد ریال اوراق مشارکت چهار ساله 20درصد خود را در تاریخ 29/12/87 منتشر و به فروش میرساند. پرداخت سودهای علیالحساب به صورت سالانه و در پایان سال انجام میشود. جدول زیر اطلاعات مربوط به آوردههای ناشر و دارندگان اوراق را نشان میدهد. ارزش منصفانه خالص داراییهای طرح در تاریخ سررسید (29/12/91)، 1973 میلیارد ریال میباشد.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- رونق بازار سرمایه و افزایش مشارکت مردم موجب تحقق شعار سال میشود

- بازدهی بورس در دراز مدت بیشتر از بازارهای رقیب است

- نقش سازنده و موثر سازمان بورس در حل مشکلات سهام عدالت

- زمان بازگشت بورس به دامنه نوسان ۷ درصدی اعلام شد

- اطلاعیه سازمان بورس و اوراق بهادار در خصوص تداوم معاملات بازار با محدودیت دامنه نوسان

- ثبات در تصمیمات، مولفهای قابل توجه در تحقق شعار سال

- مجید عشقی برای دومین دوره در مقام ریاست سازمان بورس و اوراق بهادار ابقا شد

- حضور ۴۱ میلیون سهامدار در بورس

- اصلاح دستورالعمل صدور مجوز تاسیس و فعالیت نوع دوم کارگزاریها در انتظار تصویب هیات مدیره سازمان بورس

- افزایش چند برابری جریمهها برای تخلفات نهادهای مالی در سال ۱۴۰۲

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

۵ درصد استقلال و پرسپولیس برای پیشکسوتان

اقتصاد هند همچنان در مسیر رشد

۱۰۰ واردکننده برتر سال ۱۴۰۲ معرفی شدند + فهرست

سرخآبیها رسماً واگذار شدند

به دنبال تبادل کالا از طریق نمایشگاه «ایران اکسپو» هستیم

سازوکار جدید برای ارتقای سواد مالی سهامداران طراحی شود

عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

یورو رکورد زد

عرضه صکوک مرابحه ۲۰۰ میلیارد تومانی

آغاز پذیرهنویسی چهارمین صندوق سرمایهگذاری املاک و مستغلات

۶ الزامی که خریداران سرخابیها باید رعایت کنند

قیمت جهانی طلا کاهش یافت

ضوابط تامین ارز از محل «واردات در مقابل صادرات» اعلام شد

قیمت نفت با کاهش ذخایر آمریکا صعودی شد

معافیت بورس از مالیات بر عایدی سرمایه