شرکت سرمایهگذاری کشت و دام و صنایع لبنی تأمین؛

تادیکو در تله نقدینگی؛ درآمد بدون سود عملیاتی، مشکلات ساختاری و هشدار برای سرمایهگذاران

عصر بازار- اگرچه شرکت سرمایهگذاری کشت و دام و صنایع لبنی تأمین (تادیکو) به عنوان یکی از هلدینگهای زیرمجموعه "شستا" در صنعت کشاورزی و دامپروری شناخته میشود، بررسی جدیدترین گزارشهای مالی منتشرشده در سامانه کدال و تحلیل عملکرد ۸ ماهه سال ۱۴۰۴ همراه با بازتاب رسانهای نشان میدهد که این شرکت با چالشهای جدی کیفیت سودآوری، گردش نقدی، ثبات درآمد و مدیریت سرمایه روبرو است.

سه شنبه ۰۲ دی ۱۴۰۴ - ۱۱:۵۶:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از ایلنا؛ اگر چه شرکت سرمایهگذاری کشت و دام و صنایع لبنی تأمین (تادیکو) به عنوان یکی از هلدینگهای زیرمجموعه شستا در صنعت کشاورزی و دامپروری شناخته میشود، بررسی جدیدترین گزارشهای مالی منتشرشده در سامانه کدال و تحلیل عملکرد 8 ماهه سال 1404 همراه با بازتاب رسانهای نشان میدهد که این شرکت با چالشهای جدی کیفیت سودآوری، گردش نقدی، ثبات درآمد و مدیریت سرمایه روبرو است. این اشکالات ساختاری میتواند به ریسکهای واقعی برای سهامداران و بازار سرمایه تبدیل شود، حتی اگر داراییهای واقعی و ظرفیتهای تولیدی در بدنه شرکت وجود داشته باشد.

شرکت تادیکو با نماد بورسی هماکنون در بازار سرمایه ایران معامله میشود و به عنوان هلدینگی در حوزه کشاورزی، دامپروری، لبنیات و صنایع وابسته زیرمجموعه شستا شناخته میشود. این شرکت در سالهای اخیر سعی در توسعه دامپروری و افزایش تولید داشته است؛ اما دادههای مالی منتشر شده در سامانه کدال برای دورههای اخیر نشان میدهد که عملکرد واقعی شرکت نتوانسته همگام با وعدههای درآمدی رشد کند.

کاهش سود عملیاتی، ضعف در تحقق درآمد از فروش سرمایهگذاریها و مشکلات نقدینگی از جمله نکات منفی برجسته هستند که سرمایهگذاران باید نسبت به آن حساس باشند.

سود عملیاتی کاهش یافته است/ رشد درآمد یا فریب حسابداری؟

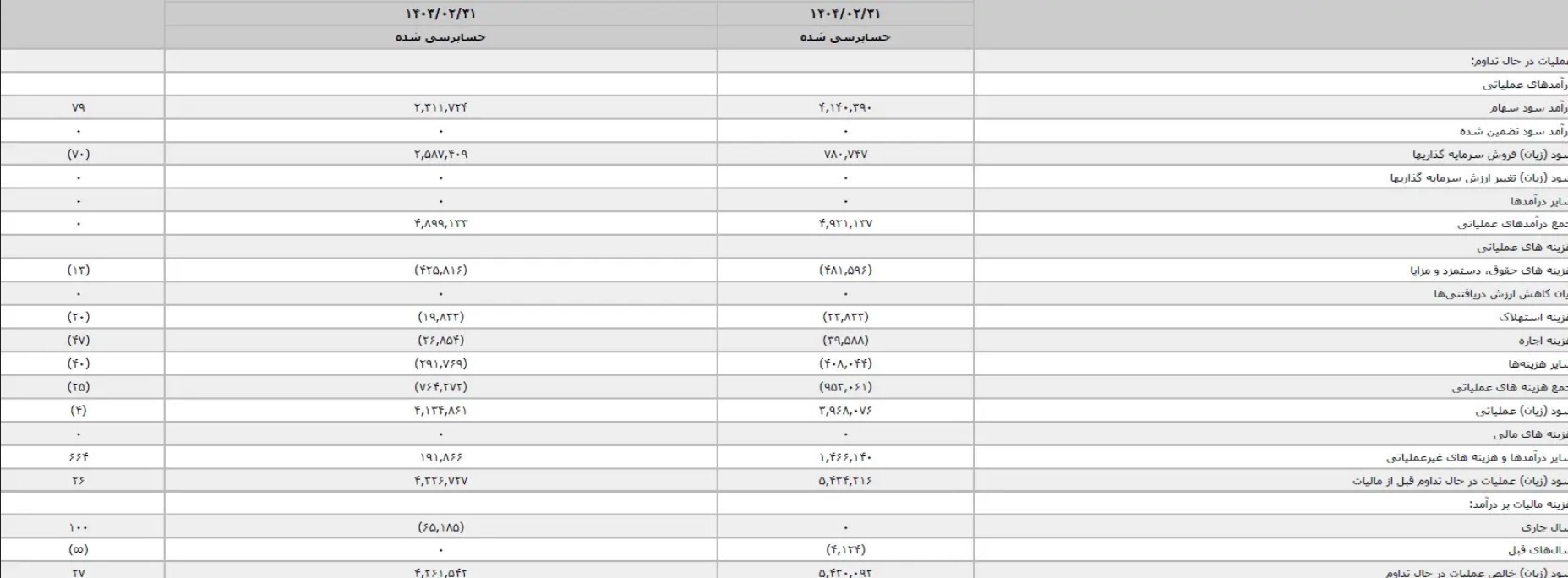

با اینکه برخی تحلیلها به افزایش درآمد عملیاتی در گزارشهای خبری اشاره کردهاند، صورتهای مالی رسمی حاوی نشانههای هشداردهندهای است. به عنوان مثال، در صورت مالی 12 ماهه منتهی به اردیبهشت ماه 1404، با وجود ثبات نسبی درآمدهای عملیاتی، سود عملیاتی شرکت کاهش 4 درصدی داشته است. این کاهش سود عملیاتی به دلیل افزایش هزینههای حقوق و مزایا و کاهش سود حاصل از فروش سرمایهگذاریها بوده است و زنگ خطری برای کیفیت سودآوری است. اگر هزینهها به سرعت افزایش یابند، درآمد میتواند بدون سوددهی واقعی باشد؛ وضعیتی که در گزارشهای اخیر دیده شده است.

این موضوع نشان میدهد شرکت در تبدیل رشد فروش به سود واقعی و قابل تقسیم عاجز بوده است، موضوعی که در بلندمدت میتواند به تضعیف ترازنامه و ضعف اعتماد بازار منجر شود.

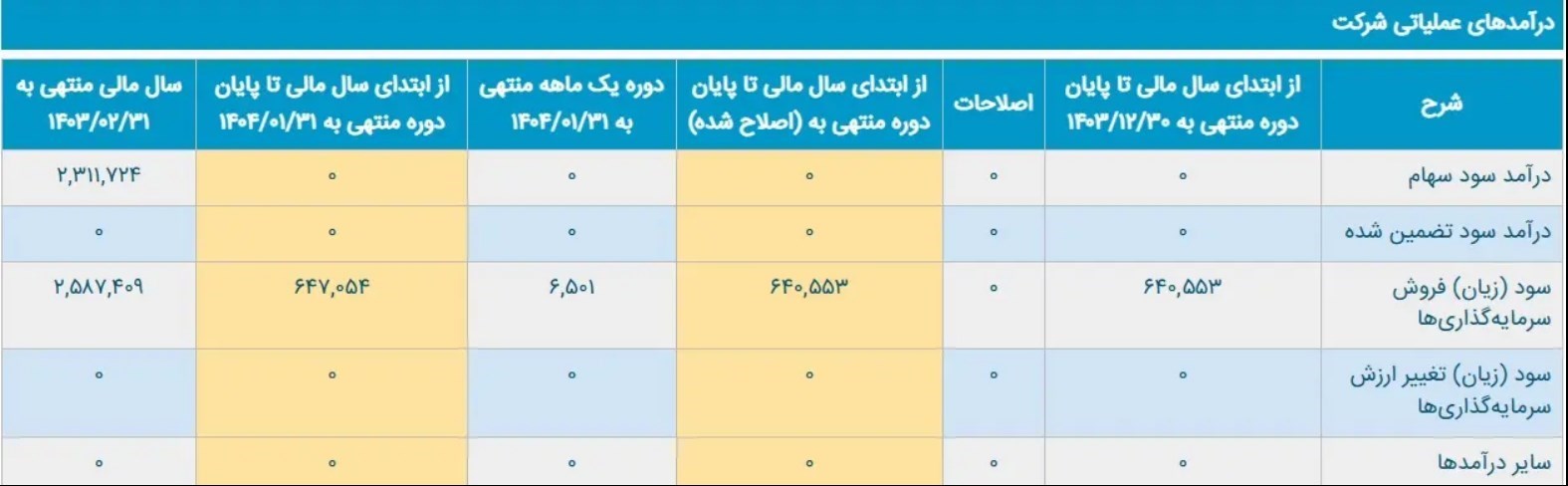

بررسی کدال؛ درآمد از سود سهام صفر؛ عملکرد ضعیف واگذاری سرمایهگذاریها

از موارد دیگری که در گزارشهای فعالیت ماهانه منتشر شده در کدال قابل مشاهده است، این است که تادیکو در برخی دورهها از محل واگذاری سهام یا سود سهام، هیچ درآمدی محقق نکرده است. به طور مثال، در عملکرد یک ماهه منتهی به اول اردیبهشت ماه 1404، تادیکو از محل سود سهام درآمد صفر داشته است که نشان میدهد پرتفوی شرکت نتوانسته تبدیل به جریان نقدی مفید شود.

آبان 1404؛ درآمد بدون موتور محرک

همچنین گزارش فعالیت یک ماهه منتهی به 30 آبان ماه 1404 که در کدال منتشر شده، یکی از نقاط ضعف مهم تادیکو را برجسته میکند که آن هم فقدان درآمد معنادار از محل سود سهام یا واگذاری سرمایهگذاریها در برخی دورهها است.

برای یک شرکت «سرمایهگذاری»، نبود جریان مستمر درآمد از پرتفوی مالی، یک زنگ خطر جدی محسوب میشود. این وضعیت نشان میدهد تادیکو یا با پرتفویی کمبازده مواجه است، یا در مدیریت و زمانبندی خروج از سرمایهگذاریها عملکرد مؤثری نداشته است. نتیجه مستقیم این ضعف، افزایش وابستگی شرکت به سود عملیاتی شکننده شرکتهای زیرمجموعه و تشدید ریسک نقدینگی است.

این اتفاق در شرکتهای سرمایهگذاری، به ویژه هلدینگهای بزرگ، بسیار نگرانکننده است؛ چرا که یکی از منابع اصلی سودآوری و نقدشوندگی شرکت باید از همین بخش تأمین شود. نبود درآمد از واگذاری سهام یا سود سهام به معنای ضعف در مدیریت پرتفوی و بیتوجهی به نقدشوندگی داراییها تلقی میشود.

رسانهها از پتانسیل میگویند، کدال از واقعیت دیگر

در حالی که برخی رسانهها و نشستهای تحلیلی درباره رشد درآمد تادیکو و تولید بیشتر در گزارشهای خبری سخن گفتهاند؛ اما واقعیتهای آماری منتشرشده در کدال با این تصویر مثبت همخوانی کامل ندارد. این شکاف میان آنچه در اخبار و نشستها اعلام میشود و آنچه در گزارشهای رسمی مالی نشان داده میشود، میتواند سبب ایجاد برداشت مثبت غیرواقعی در بازار شود و سرمایهگذاران را در معرض ریسک اطلاعاتی قرار دهد.

این تضاد اطلاعاتی به ویژه خطرناک است؛ چرا که افراد ممکن است بر اساس گزارشهای رسانهای اقدام به معامله کنند، در حالی که وضعیت واقعی سودآوری و نقدینگی شرکت در کدالترسیمشده ضعیفتر از آن چیزی است که به نظر میرسد.

ساختار پرتفوی و نقدینگی؛ نگرانی از آینده مالی

یکی دیگر از پیامدهای ضعف در سودآوری عملیاتی و نبود درآمد مطمئن در دورههای مالی اخیر، فشار بر نقدینگی شرکت است. وقتی شرکت نتواند از طریق عملیات بنیادی یا واگذاری داراییهای مالی جریان نقدی مثبت ایجاد کند، نقدینگی لازم برای سرمایهگذاری در پروژههای توسعه، بازپرداخت بدهیها و تأمین نقدینگی عملیاتی آینده به خطر میافتد.

اگرچه تادیکو در گزارشهای تحلیلی گفته شده که درآمد عملیاتی طی چند سال گذشته رشد داشته است؛ اما ضعف قابل توجه در تبدیل این رشد به سود نقدی و قابل استفاده نشان میدهد شرکت هنوز نتوانسته ساختار مالی خود را برای مواجهه با چالشهای هزینهای، قیمتگذاری محصولات و نقدینگی عملاً تقویت کند. این موضوع در شرکتهای سرمایهگذاری بزرگ بسیار حیاتی است؛ چرا که بدون نقدینگی کافی، حتی پروژههای توسعهای بالقوه نیز ممکن است نیمهکاره بمانند و به زیانهای انباشته پایان یابند.

توصیه به سرمایهگذاران

به هر حال؛ بررسی دقیق گزارشهای رسمی کدال و تحلیل رسانهای پیرامون تادیکو در 8 ماه اخیر نشان میدهد چندین زنگ خطر واقعی در عملکرد مالی شرکت وجود دارد که این خطرات شامل «سود عملیاتی کاهشیافته با وجود رشد درآمد نامحسوس»، «نبود درآمد از محل واگذاری سهام یا سود سهام در دورههای اخیر»، «شکاف اطلاعاتی بین رسانهها و اعداد رسمی کدال که میتواند بازار را گمراه کند» و «چالش نقدینگی و تبدیل درآمد به سود نقدی واقعی که آینده مالی شرکت را در معرض خطر قرار میدهد» هستند.

برای سرمایهگذاران ریسکپذیر، این نشانهها میتواند هشداری جدی برای بازنگری در استراتژی ورود به سهم باشد و برای سرمایهگذاران محتاطتر، بهتر است روند گزارشدهی و نقدینگی عملیاتی این شرکت را مدام پایش کنند تا از افت سرمایه جلوگیری شود.