از تجربه بازارمالی ژاپن چه درسهایی میتوان آموخت؟

فرمول نجات بورس «ساموراییها»

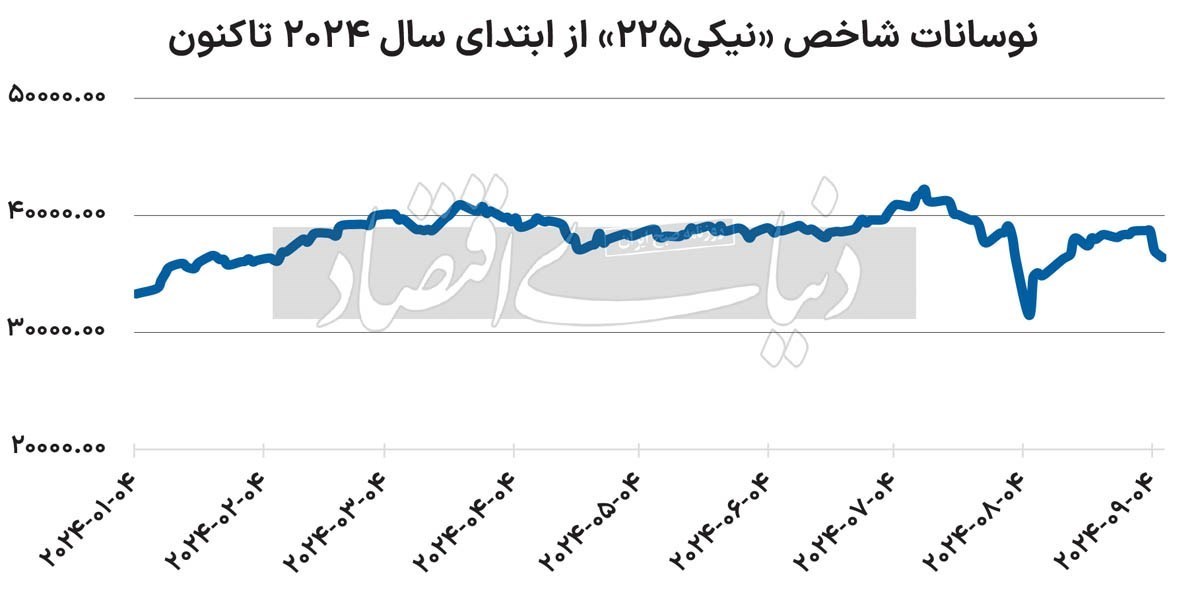

عصر بازار- در سالجاری، بازار سهام ژاپن با نوسانات قابلتوجهی روبهرو شد که تاثیرات آن بر اقتصاد داخلی و تصمیمات سرمایهگذاران بهوضوح مشاهده میشود. پس از دورهای از ثبات نسبی، تغییرات در نرخ بهره، تحولات اقتصادی جهانی و تصمیمات کلیدی بانکمرکزی ژاپن به نوسانات شدید در این بازار دامن زدهاند.

سه شنبه ۲۰ شهريور ۱۴۰۳ - ۰۸:۵۷:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از دنیای اقتصاد، این تغییرات، به همراه عوامل دیگر مانند سیاستهای مالی دولت موجب ایجاد چالشهای جدیدی برای تحلیلگران و سرمایهگذاران شدهاند.

مطالعه تاریخچه تصمیمات اقتصادی دولت ژاپن و تحلیل تاثیرات آن شبیه یک کلاس درس است. بررسی عملکرد دولت و بانکمرکزی ژاپن طی سالهای مختلف به بازیگران بازار توانایی درک عمیقتر پیچیدگیهای اقتصادی را میدهد. این تحلیلها بینش عمیقتری از روندهای کنونی و آینده بازار ارائه میدهند.

بیفروغی توکیوی درخشان

در دهه 1990، توریستهایی که به توکیو سفر میکردند، با شهری مواجه میشدند که گویی از آینده آمده است. توکیو، کلانشهری نورانی و شگفتانگیز، با آسمانخراشهای سر به فلک کشیده، چراغهای نئونی درخشان و فناوریهای نوین، تصویری از آیندهای جذاب را به نمایش میگذاشت. این چشمانداز، بر روی کسانی که شانس دیدن آن را داشتند، تاثیر عمیق و ماندگاری گذاشت و آنها را با احساسی از حیرت و شگفتی ترک کرد. با گذشت زمان، توکیو تغییر چندانی نکرده است. امروزه، این شهر همچنان به نظر مدرن و پیشرفته میآید، اما این مدرنیته دیگر به اندازه گذشته، تازه و نوآورانه به نظر نمیرسد. توکیو، با همه ویژگیهایش که زمانی جلوهای از آینده بود، اکنون به مثابه یک یادگار از دوران گذشته به نظر میرسد که همچنان در قالبی از تکنولوژی و شهری نورانی، داستانی از گذشته را روایت میکند.

وضعیت سیاست پولی در ژاپن نیز داستانی مشابه با ظواهر شهریاش دارد. بانکمرکزی این کشور یکدهه قبل از همتایان غربی خود رویکرد نرخ بهره صفردرصد و خرید داراییها را اتخاذ کرد. این درحالی است که سایر کشورها پس از بحران مالی سال 2007-2009 به این رویکرد روی آوردند. در حال حاضر سیاستهای مالی ژاپن قدیمی بهنظر میرسند؛ چرا که بانکهای مرکزی دیگر کشورها شروع به کاهش داراییهای خود کردهاند، اما ذخایر بانکمرکزی ژاپن همچنان در بالاترین سطوح خود قرار دارد. بانکمرکزی ژاپن در ماه ژوئیه امسال اعلام کرد که قصد دارد تا مارس 2026، هر ماه 2.9تریلیون ین (حدود 20میلیارد دلار) دارایی خریداری کند.

این در حالی است که فدرالرزرو چهار سال پیش، خرید این داراییها را متوقف کرده بود. پس از آنکه این رویکرد بانکمرکزی ژاپن موجب ایجاد نگرانی و نااطمینانی میان سیاستمداران و سرمایهگذاران شد، در 23 اوت، کازوئو اوئدا، رئیس بانکمرکزی ژاپن، به نمایندگان پارلمان ژاپن اطمینان داد که بانکمرکزی در نهایت داراییهایش را خواهد فروخت؛ هرچند زمان دقیق آن مشخص نیست. همچنین اوئدا ادعا کرد که قصد دارد دوباره تعیین نرخ بهره بلندمدت را به بازارهای مالی بسپارد. این در حالی است که بانکمرکزی ژاپن سالها تلاش کرده بود تا نرخ بازدهی اوراق قرضه 10ساله دولتی را کنترل کند. با این حال، این تغییر رویه به این زودیها اتفاق نخواهد افتاد.

بانکمرکزی سد رونق بخش خصوصی؟

آهستگی تغییرات در سیاستهای پولی نشاندهنده ریسکهای عمیق برای نهادهای مالی ژاپن و سلامت اقتصادی دولت است. در طول 12سال گذشته، بانکمرکزی ژاپن برنامهای گسترده برای خرید اوراق قرضه راهاندازی کرده است. هدف از این برنامه مقابله با رکود اقتصادی طولانیمدت و تقویت اقتصاد بود. این برنامه خرید، به مراتب از برنامههای مشابهی که سایر بانکهای مرکزی در کشورهای دیگر اجرا کردهاند، وسیعتر و گستردهتر بوده است. به عبارت دیگر، بانکمرکزی ژاپن بسیار بیشتر از دیگر بانکهای مرکزی در خرید اوراق قرضه سرمایهگذاری کرده و به همین دلیل، میزان داراییهای این بانک بهطور چشمگیری افزایش یافته است.

در حال حاضر، داراییهای بانکمرکزی ژاپن معادل 126درصد تولید ناخالص داخلی این کشور است که بیش از پنجبرابر داراییهای فدرالرزرو در مقایسه با تولید ناخالص داخلی آمریکاست. بانکمرکزی ژاپن همچنین بیش از نیمی از اوراق قرضه دولتی ژاپن را در اختیار دارد. این سیاست باعث شده است تا بخش خصوصی دچار رکود شود. پیش از اینکه بانکمرکزی ژاپن خرید گسترده اوراق قرضه را در سال 2013 آغاز کند، بانکهای تجاری و دیگر موسسات مالی 40درصد از اوراق قرضه دولتی ژاپن را در اختیار داشتند. امروزه این میزان به کمتر از 10درصد کاهش یافته است. در نظرسنجیهایی که بهطور منظم توسط بانکمرکزی انجام میشود، معاملهگران از کمبود نقدینگی و برخی اوراق خاص ابراز نارضایتی میکنند. در طول دهه گذشته، اکثریت قاطع پاسخدهندگان به این نظرسنجی معتقد بودند که بازار عملکرد خوبی ندارد.

ریسک زمانی چیست؟

با وجود نارضایتی سرمایهگذاران درباره کمبود اوراق قرضه، جذب آنها برای خرید اوراق بهجای بانکمرکزی ژاپن بسیار دشوار است. دلیل این موضوع این است که در بازار اوراق قرضه، وقتی بازدهی بسیار پایین است، اوراق بلندمدت نسبت به تغییرات کوچک در بازدهی بسیار حساس و نوسانپذیر میشوند. به این پدیده «ریسک زمانی» گفته میشود. به همین دلیل، بانکها با محدودیتهای قانونی مواجه هستند که میزان خرید اوراق بلندمدت را محدود میکند تا از مشکلات مالی بزرگ، مانند آنچه سال گذشته باعث سقوط بانک سیلیکونولی در آمریکا شد، جلوگیری کنند. تحقیقات مرکز اقتصادی ژاپن نشان میدهد که این قوانین میتواند خرید اوراق قرضه توسط بخش خصوصی را به 100هزار میلیارد ین محدود کند. این رقم کمتر از یکپنجم میزان اوراقی است که بانکمرکزی ژاپن در اختیار دارد.

قیمتهای بهتر میتواند باعث جذب دوباره طرفداران اوراق قرضه شود. در حال حاضر، اوراق قرضه دهساله ژاپن حدود 0.9درصد بازدهی دارند. براساس برآوردهای خود بانکمرکزی ژاپن، داراییهای اوراق قرضه این بانک باعث کاهش بازدهی اوراق قرضه دولتی بلندمدت به میزان کمتر از یکدرصد شده است. اگر بازدهی اوراق به حدود 2درصد برسد، برای سرمایهگذاران بیشتری جذاب خواهد بود. همچنین، با افزایش بازدهی، بانکهای ژاپنی میتوانند اوراق قرضه بیشتری خریداری کنند؛ بدون اینکه دچار نوسانات شدید قیمت شوند.

با این حال افزایش بازدهی اوراق قرضه ریسکهای دیگری را به دنبال دارد. بدهی عظیم دولت ژاپن در بازار اوراق قرضه نشاندهنده سالهایی است که نرخهای بهره پایین بوده، بهطوری که موجب شده است دولت بدهیهای زیادی ایجاد کند. اگر میانگین نرخ بهره اوراق قرضه دولتی دوبرابر شود و از 0.8درصد به 1.6درصد افزایش یابد، هزینههای بهرهای 17درصد از بودجه دولت ژاپن را در بر خواهد گرفت. این درحالی است که در حال حاضر، این هزینهها کمتر از 9درصد بودجه دولت را تشکیل میدهد. هر تلاشی برای احیای مجدد بازار اوراق قرضه میتواند به یک کابوس سیاسی تبدیل شود و به کاهش شدید هزینهها یا افزایش هنگفت مالیاتها نیاز دارد.

از سوی دیگر، پیشرفت آهسته نیز هزینههای خود را دارد. بهعنوان مثال، بانکمرکزی ژاپن در صورت وقوع بحران اقتصادی، قادر نخواهد بود بهسرعت و بهطور موثر وارد عمل شود و خرید گسترده اوراق قرضه را آغاز کند. هماکنون سیاستگذاران ژاپنی با محدودیتهای زیادی مواجه هستند و باید بین گزینههای دشوار انتخاب کنند. تاریخ این کشور نمایانگر دشواریها و مشکلاتی است که در تطبیق و اجرای سیاستهای اقتصادی با تغییرات محیطی و جهانی به وجود میآید. ژاپن، با تجربههای اقتصادیاش، به ما میآموزد که چگونه مسائل پیچیده پولی و مالی میتوانند تاثیرات عمیق و طولانیمدتی بر اقتصاد کشورها داشته باشند.